全力配合化肥行业保供稳价后期市场或逐步降温

为切实筑牢农业生产物资保障防线,稳定化肥产业供应链,在**指导下,经**硫酸工业协会和**磷复肥工业协会研究决定于2025年12月18日上午召开“全力配合化肥行业保供稳价 深度落实**相关指示”的会议。

本次会议主要围绕硫酸及硫资源的保供稳价展开,明确了未来一段时间内产业链上下游需遵循的原则、要求及政策方向。会议内容主要从减少硫酸出口、冶炼酸限价、与化肥企业签订长协等几个方面进行深度探讨,具体如下:

1、减少硫酸出口,全力保障**供应。硫酸企业需优先向**磷肥生产企业供应硫酸。若因**销售不畅,方可考虑出口,且出口价格不得低于**售价。

2、硫酸价格12月11日之后不应继续上涨,主要针对冶炼酸。

3、长协的稳定性是维持行业健康发展的基础。磷肥企业和上游硫酸企业签订长协,保持稳定供销关系,务必保证春耕之前化肥不涨价,且确保协议顺利执行,避免“过河拆桥”的情况发生。

会议还有提到了一些补充说明,关于硫磺的调控,也应该像硫酸一样,**自产硫磺不能根据**硫磺价格大幅涨跌,应该拥有独立定价权。另外下游磷肥企业利用磷石膏等副产品生产硫酸的技术研发与应用,后续会协调相关部门给予政策支持,以逐步缓解硫资源紧张的局面。

****硫酸工业协会也倡议,在春耕结束前,硫酸生产企业应全力开车,保证硫酸正常供应;同时做好对化肥企业的监管,化肥企业以保供名义采购硫酸务必用于化肥生产,不做他用。化肥企业要切实履行稳价保供责任。

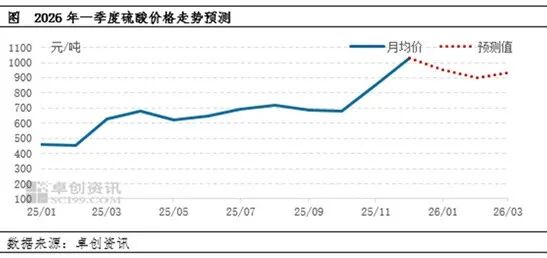

随着调控政策的陆续落地,未来硫酸市场或逐步降温。2026年一季度恰逢春节前后,同时考虑企业有限排库以及需求偏弱等因素,硫酸市场或向下松动。

原料端:国产硫磺价格或稳中下行,港口价格震荡**

一季度随着**政策面消息的陆续释放,以及需求面转弱,预计**硫磺生产企业出货价格稳中下行为主。但外盘价格依然高位,且仍存在上行预期下,预计镇江港口现货硫磺卖家捂盘惜售为主,价格或震荡**。

需求端:磷肥开工有望提升,钛**开工或下滑

一季度恰逢春耕前后,加之磷肥出口暂停至2026年8月,**磷肥企业预计保供为主,开工预计呈现稳中提升。而钛**方面,由于持续的亏损,企业成本压力不断增大,一季度减产保价概率较大,预计开工有明显下降。整体来看,预计2026年一季度**主要下游开工涨跌互现,对硫酸市场支撑有限。

供应端:**开工预计以稳为主

一季度**大部分地区生产企业并未安排检修计划,因此计划内检修并不多,加之在稳价保供呼吁下,硫酸生产企业在春耕前或保持稳定生产。有部分地区少量企业在春节企业有停减产动作,但产能较小,对市场影响有限,供应端预计稳定为主。

硫酸出口方面:出口量预计同比减少

目前根据相关要求,硫酸出口价格不得低于**售价,然后**部分出口企业前期的长单已售,但现货成交预计会有明显减少,**局部供应量预计有所提升,一季度出口量预计减少。

价格方面:一季度酸价或向下松动

综合供需及出口形势,一季度硫酸市场整体呈现供稳需弱的格局。需求端主力下游开工分化,整体拉动力不足;供应端保持稳定,加之出口减量导致的内贸资源增加,市场供需结构趋于宽松。在成本支撑有限、市场看空情绪有所升温的背景下,预计一季度硫酸价格将呈现震荡偏弱走势,存在**的向下松动空间,预计2026年一季度硫酸价格波动区间在900-950元/吨之间。

温馨提示:投资有风险,选择需谨慎。

本文 易百科 原创,转载保留链接!网址:/lctz/246854.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。