煤炭:高负债煤企杠杆面临明显抬升

展 望

我们预计,2025年下半年季节性需求改善和供给增速回落或在**程度上支撑煤价,但价格**较上半年或仍有下行,煤炭企业利润和现金流收缩,行业财务杠杆进一步攀升,部分高负债煤企的杠杆或明显抬升,增加企业的财务压力。

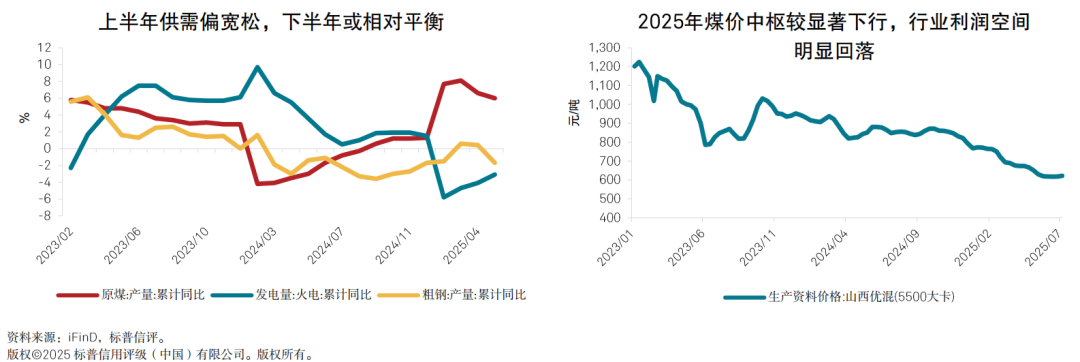

我们预计,2025年下半年迎峰度夏和采暖季等因素或将支撑煤炭需求,供给增速较上半年回落,行业供需格局相对平衡。需求方面,2025年1-5月,受全社会用电量增长较为温和以及新能源发电量快速增长的影响,火电发电量累计同比下降3.1%;粗钢产量同比下降1.7%。我们预计2025年全社会用电量将保持健康增长,其中下半年火电需求有望在高温天气和采暖季等因素推动下获得**支撑,从而提振动力煤需求,而焦煤需求仍将受到钢铁行业需求**的制约。供给方面,2025年上半年煤炭供给偏宽松,1-5月**原煤产量累计同比增长6.0%,山西、陕西、内蒙古、新疆四大煤炭产区产量同比增速分别为13.6%、3.1%、0.9%和9.8%,其中山西增速较快主要系上年"三超"治理导致的低基数效应。我们认为,在山西产能逐步恢复的基础上,其他主产区的生产仍将保持惯性增长,特别是新疆煤炭在成本优势和政策支持下仍将维持较快增速,但受价格、利润和安监治超等因素影响行业供给增速将较上半年回落,2025年**煤炭产量将保持小幅增长。

我们预计,2025年下半年煤价在需求季节性回升和供给增速回落的支撑下,进一步下降的空间或有限,但亦难以出现明显回升,整体市场煤价**仍将较上年下降较大幅度,煤炭企业盈利或明显收缩,行业财务杠杆进一步攀升。我们观察到,多数煤炭发债企业在本轮景气周期中扩张了债务规模,**少数保持稳定或进行了债务削减。虽然煤炭企业在近年也留存了**量的在手资金,但债务规模的上升仍使得煤企财务杠杆在面临周期波动时变得更加敏感。我们认为,面对经营现金流的下滑,部分高负债煤企杠杆明显抬升的趋势将在2025年下半年延续,财务压力增强。若煤炭价格大幅回落,融资环境收紧,部分企业的信用质量可能将重新变得脆弱。

关 注

若需求不足,煤价过快下跌,煤企财务杠杆将显著承压。

地缘政治摩擦对全球能源价格的扰动。

部分区域煤矿面临安全生产压力。

温馨提示:投资有风险,选择需谨慎。

本文 易百科 原创,转载保留链接!网址:/lctz/76216.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。