尽管中国品牌的份额取得了新突破,但由传统新能源车企所构建的市场格局却发生了微妙的变化。7月,首次入围榜单前十的零跑汽车挤掉了长城汽车,导致入榜TOP10的传统品牌数量由原来的8家掉至7家。虽然入榜的传统车企数量减少了,但7家企业的合计销量却比之上月有所提升。

在几家传统新能源车企中,比亚迪借助DM-i车型进一步扩大领先优势。紧随其后的吉利、长安,或许是受车市传统淡季的影响,在7月的零售销量及增速均有所放缓,长安新能源的整体销量更是大幅下滑17.86%至17.06万辆。奇瑞则如其所言,在新能源领域愈发的“不客气”。

借助新能源汽车的快速发展,中国汽车品牌进一步扩大市场份额。

据乘联会发布的数据显示,7月,国内新能源乘用车零售渗透率首超50%,中国品牌乘用车零售份额也进一步提升至61.8%。

尽管中国品牌的份额取得了新突破,但由传统新能源车企所构建的市场格局却发生了微妙的变化。

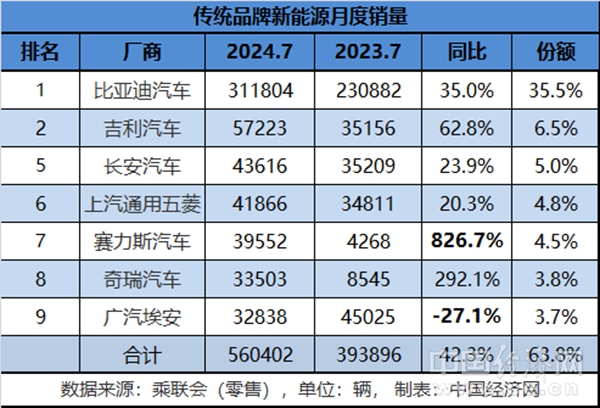

在乘联会发布的7月新能源厂商零售排行榜中,首次入围榜单前十的零跑汽车挤掉了长城汽车,导致入榜TOP10的传统品牌数量由原来的8家掉至7家。

虽然入榜的传统车企数量减少了,但7家企业的合计销量却比之上月提升了9000辆,至560402辆。

对此,乘联会秘书长崔东树分析表示,中国品牌在新能源和出口市场获得明显增量,头部传统车企转型升级表现优异。

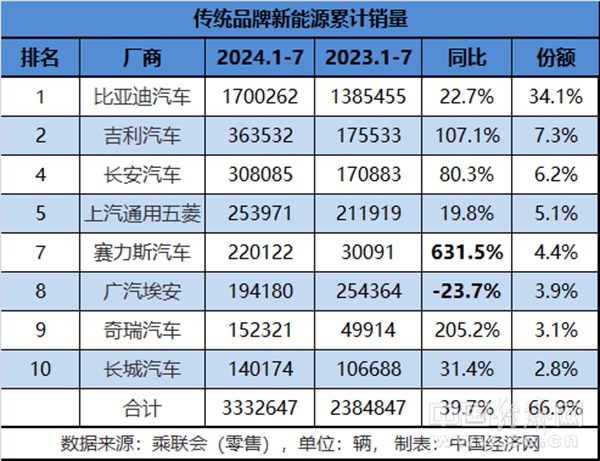

从前7个月的累计销量来看,传统新能源车企还是维持原有格局,入围前十榜单的8家品牌的合计销量超过333万辆,同比增长39.7%,在新能源乘用车总销量中的占比近七成。

企业层面,随着DM-i车型布局的深入,比亚迪在新能源领域的领先优势进一步扩大。7月,比亚迪零售销量在今年首度突破30万辆。从批发数据来看,比亚迪7月销量更是超过34万辆,连续第五个月超过30万辆,月销持续创历史新高。前7月,比亚迪累计批发销量达1955366辆,完成全年360万辆销量目标的54.3%。

与此同时,比亚迪在今年还持续加速“出海”进程。截至7月,比亚迪海外市场销量已超23.3万辆,接近去年全年海外销量。7月4日,比亚迪第800万辆新能源车在泰国工厂正式投产下线。

相比于比亚迪的高歌猛进,紧随其后的吉利、长安,或许是受车市传统淡季的影响,在7月的零售销量及增速较上月均有所放缓。

今年以来,吉利凭借旗下极氪、银河等品牌的良好表现,逐渐稳居传统新能源亚军之位。尤其极氪品牌,不仅于5月在纽交所成功敲钟上市,刷新新造车企业最快IPO纪录;而且还凭借极氪001的热销,成为推动吉利新能源增长的重要力量。数据显示,7月,极氪新车销量1.57万辆,同比增长30%;前7月,极氪交付新车10.35万辆,过去33个月累计交付量已突破30万辆。

不过,“近日上市的2025款极氪001及007,引发了部分极氪老车主联合维权,”有媒体报道称。据了解,极氪001车型在不到半年的时间里改款两次,极氪007距离上次改款也仅8个月,且增配降价,这让不少老车主产生极大不满。为安抚老车主,极氪将提供1万元的购车抵用券,未排产的用户可免费升级至2025款对应车型。

有分析认为,当前新能源车市竞争异常激烈,新品更迭速度及能力成为比拼的一个重要方面,如何平衡好新老车主的利益,将成为车企不小的考验。

对比来看,长安受淡季的影响似乎更大,7月整体销量大幅下滑17.86%至17.06万辆。自主新能源方面,尽管有着阿维塔、启源、深蓝等多品牌发力,但对于整体销量的贡献仅为26.1%。作为参照,吉利旗下新能源产品的销量占比将近四成。

下半年,长安在新能源方面将迎来多款新品,包括长安启源E07、深蓝L07和深蓝S05。此外,阿维塔将全面进入增程领域,形成“EV REEV两翼齐飞,4款车型8个产品”矩阵,年内将推出阿维塔07,以及一款全新轿车产品。伴随新品的逐渐落地,长安自主新能源将会带来怎样的表现,值得期待。

传统新能源三甲之外,上汽通用五菱、赛力斯、奇瑞、广汽埃安,在7月的销量排名均有所变动。其中,赛力斯延续近几个月的高增长态势,7月同比增幅超过8倍,相比6月提升193.4个百分点;但其销量却环比下滑3.1%,以致于其7月排名下滑至第6名。

伴随问界车型的热销,赛力斯近几个月均保持着同比多倍增长的凶猛态势。但也有分析指出,随着华为与奇瑞、北汽合作的智界、享界等品牌的落地,赛力斯将“不再是华为的唯一”,问界未来还能否保持当前势头,仍有待观察。

同样保持倍增的还有奇瑞。今年以来,奇瑞在新能源领域确实是愈发的“不客气”,旗下各品牌持续发力,奇瑞风云、捷途山海、星途星纪元以及iCAR品牌都相继推出新品。尤其iCAR品牌,首款产品上市5个月,其目前累计销量已达31651辆。

整体来看,中国品牌借势新能源车市持续发力,推动传统新能源的月销水平不断提升,但同时各品牌之间的分化也在不断加深。伴随产品攻势的进一步释放,传统新能源整体格局在今年下半年或将持续变动。(中国经济网记者 郭涛)

.jpg)