市场概述:“消费降级”成为全球经济不景气状态下的一句常用口头禅,然而中国汽车行业在背负重压的前提下,还是实现了逆势上行。

在乘用车终端单车平均价格维度,2019年为14.2万元,2020年为15.3万元,2021年16.57万元,2022年近17万元,2023年16.71万元;2024年上半年17.9万元,6月和7月分别为18.6万元和18.2万元。

而在汽车尺寸规格维度,通过车型销量排名便能看出来端倪。

就在紧凑型轿车销量榜上,大众朗逸的24,356辆排在第一,紧随其后的是比亚迪秦PLUS DM的22,356辆。当然,如果加上纯电的17,354辆,秦PLUS总数达到39,710辆之多,应当是绝对领先的冠军。

不过,将所有级别轿车放在一起,有趣的事情来了。

7月份,比亚迪海鸥以34,789辆排在第一位。2024年以来,朗逸拿下1月轿车销量冠军,秦PLUS DM在2、3月蝉联,此后就是海鸥垄断了王座。重要的是第二名,被秦L DM以32,466辆拿下。这意味着,秦家族里,B级车秦L超过了A级车秦PLUS。

当然也不难理解,毕竟秦L将B级车指导价起步定在了9.98万元的水平,DM插混技术又表现出色。基本上复制了汉在C级车(接近C级的尺寸,B级的价格)细分市场的奇迹。

虽然全球经济不景气,但消费在从房地产向汽车集中;虽然汽车在降价,但更高规格档次的车越卖越多。

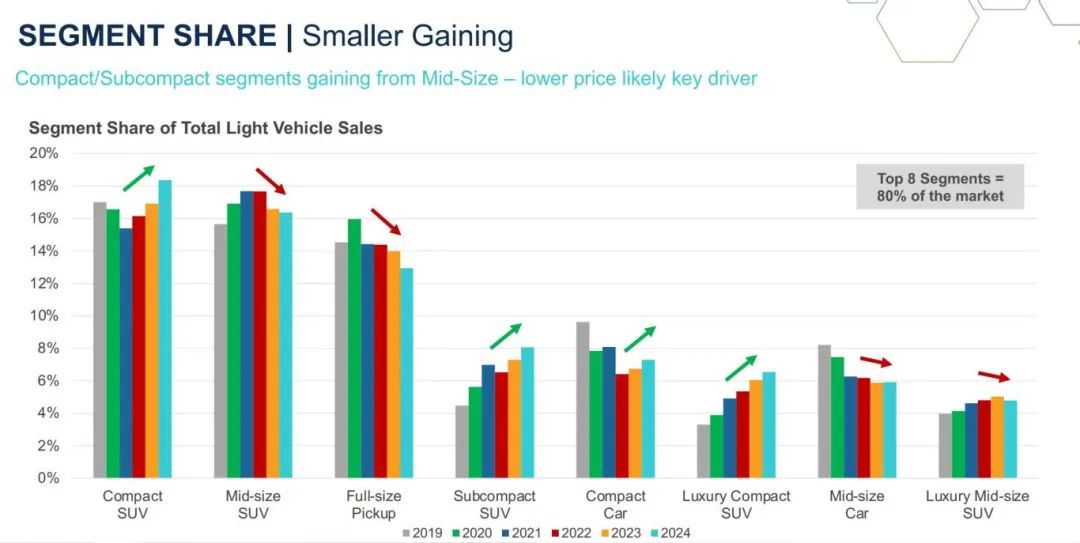

这让人联想到同为年销千万辆级、更为成熟的美国市场。紧凑轿车大约占美国车市7%出头份额,而中型轿车则占据6%,差距较小。

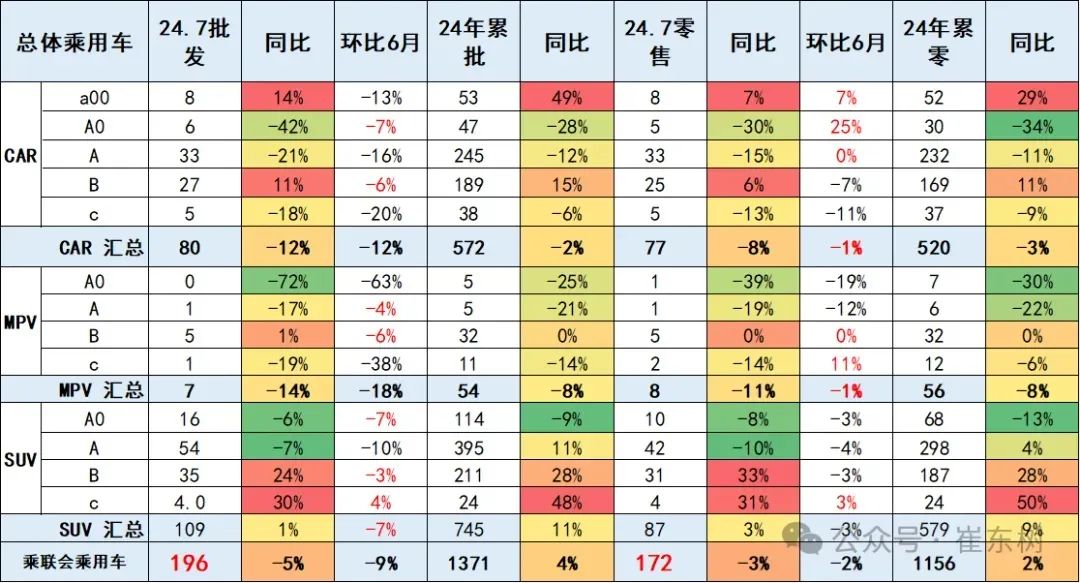

中国车市,7月份B级轿车批发和零售销量同比分别增长11%和6%,25~27万辆,距离A级轿车的33万辆相差不远;市场份额也大幅攀升到14.5%水平。

“B级轿车接近A级轿车的销量”,意味着较为先进的配置和较大的尺寸空间,正在普及到更多汽车用户家庭。如何在大盘逆境中寻找向上的契机,B级轿车的崛起正在形成一个典型范例。