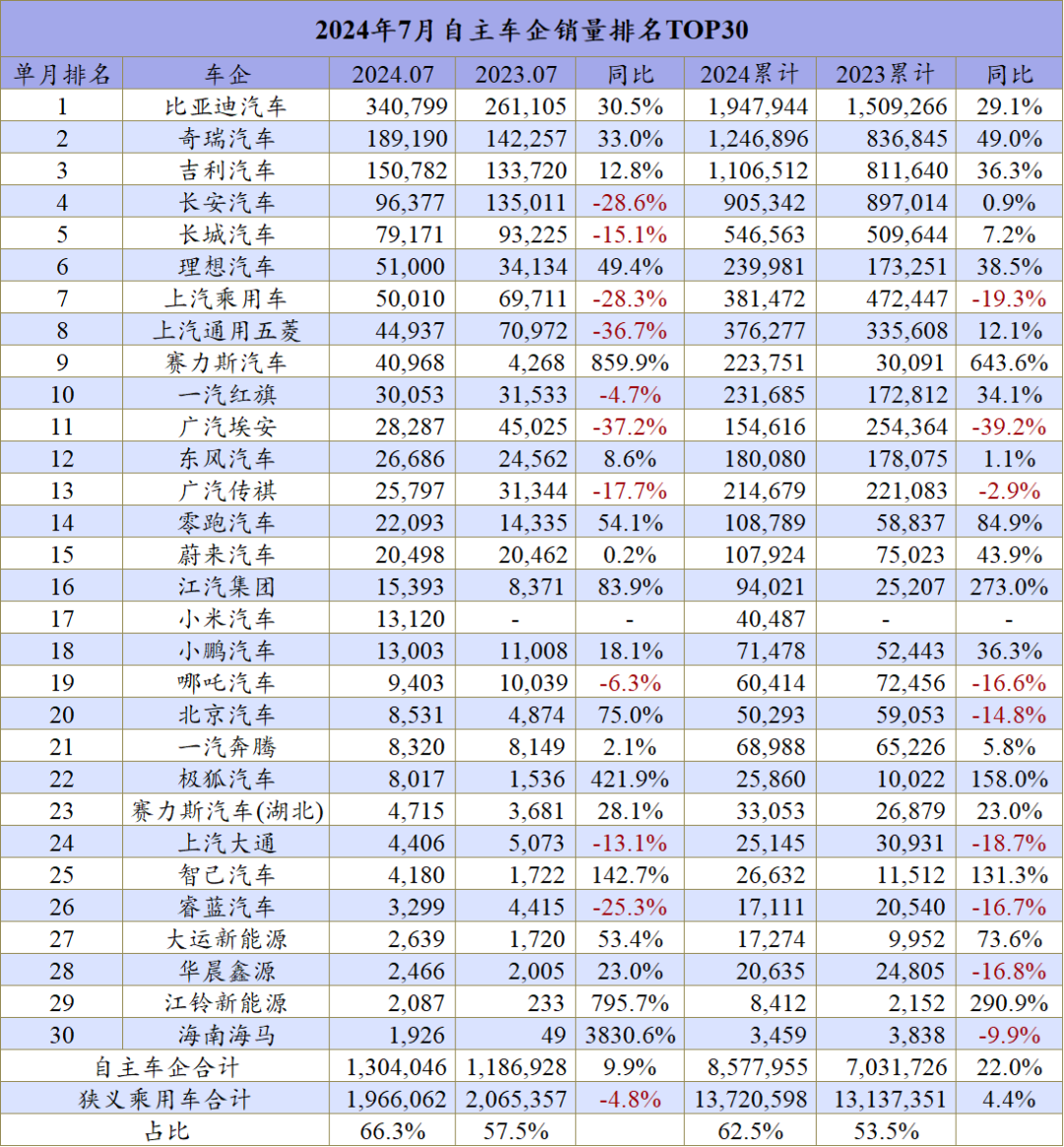

66.3%的市占率,已经达到了自主车企历史的最高水平。

当7月车市进入一个小的回落点,自主车企又趁机将优势和领先实力进一步扩大。

乘联会数据显示,受行业淡季,消费不旺等因素影响,7月狭义乘用车批发销量同比下滑4.8%至196.6万辆,销量连续低于过去两年的同期水平。

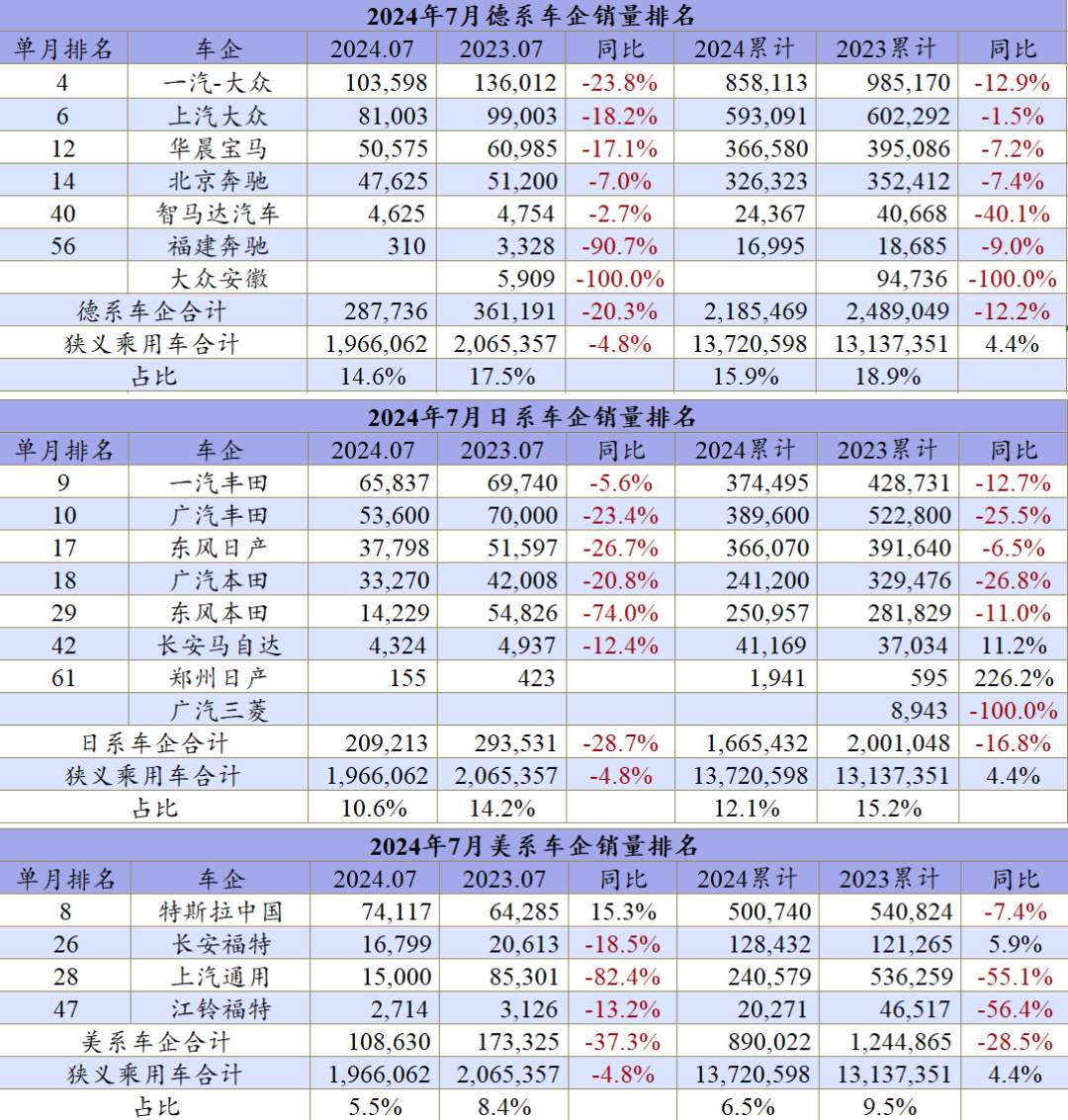

从各大车企的销售情况来看,核心原因依旧在于合资品牌的同比下滑。一个较为严峻的数据在于,7月所有合资车企的批发同比都处在下滑趋势中,这直接导致了从德系到日系再到美系车,他们的市场份额进一步走低,德系已经低于15%,日系即将跌破10%,美系车已经跌破6%。

此消彼长,自主车企的势头继续旺盛,7月在行业大盘不景气的背景下,依托新能源的热潮,自主车企依旧实现了10%的增幅达到了130万辆的销量,市场份额攀升至66.3%。

有超过一半的自主车企销量同比都是增长的,且主流的比亚迪(30.5%)、奇瑞(33%)、吉利(12.8%)都拿下了不错的增幅,为整体自主的崛起贡献了核心力量。

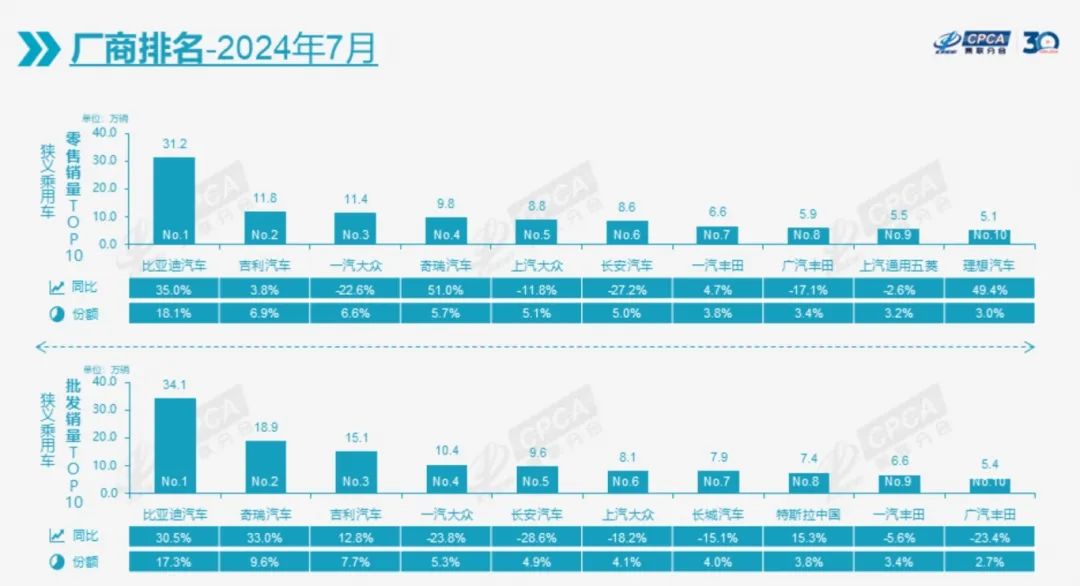

包括从车企排名前十强中,也可以看出一些端倪。比亚迪、奇瑞、吉利依旧领先,且同期和累计同期的销量都是正增长的。而从累计的角度看,得益于出口的持续爆发,奇瑞的增幅最猛。

其次则是吉利,前7个月的累计增幅达到36.3%,在新能源和燃油车双腿并行,以及吉利、领克、极氪多品牌推动下,吉利朝着年销200万辆的气势不减。

当然比亚迪也非常优秀,虽然前7个月的增幅只有29%,但在如此高的基数面前,这个增长数据依旧强势,特别是纯电和插混双线布局的模式,让比亚迪在新能源领域的优势发挥到了最大。

长安和长城的表现则比较迷,7月份长安汽车同比下滑了28.6%,单月销量也跌破10万辆以下,未能紧跟在吉利汽车的身后,核心原因还在于长安在纯燃油车领域的优势正在丢失。

好在前7个月,长安的同比还处在微增水平,而且累计排名也稳定在车企第四,至少甩开了合资头部一汽-大众5万辆的差距,短期内并不太担心份额被赶超。

长城的情况类似,7月份的跌幅点,燃油车和新能源都有责任,不过新能源的势头较弱对长城的影响更大,因此需要进一步强化长城在新能源领域的影响力。否则在总量上要赶超上汽大众贴近一汽-大众还是有难度的。

作为最强合资,南北大众目前还能保持在车企十强的地位,而且从累计销量看,基本上保持在第五第六的位置,也算是守住了合资的荣光。不过一汽-大众-12.9%的跌幅和上汽大众-1.5%的跌幅,可以看出南北大众的压力依旧很大,而且燃油车的压力要大过新能源的压力,毕竟支撑南北大众的核心产品,主要靠A级车和B级车市场,且份额也在不断被压缩。

外界都在说合资不行了,都在说大众丰田快被自主赶出中国市场了,但是7月份南北丰田都进入到了前十强,而且从前7个月的累计销量来看,广汽丰田还拿到了第九的位置,可见丰田的力量依旧强大。

分析丰田销量下滑的核心要素,主要是因为入门级等产品被国产新能源替代,但是在中高级轿车如凯美瑞,在高端MPV如赛那、埃尔法等,丰田在国内号召力依旧,从策略来看,丰田选择了保价保值,在有限的销量中去不断提升销售价值,这确实是下行市场竞争一条正确的选择。

值得一提的是,7月份理想进入到了批发第11名的位置,而且从零售来看,理想汽车也首次进入到了前十强,整体销量全面超越了国产BBA,这确实是一个信号:中国新能源在高端市场崛起,大车、增程和体验,成为很多用户选车的新标准,并不断定义中国用户对汽车需求的新方向。

也包括问界M9助推赛力斯汽车实现月销4万辆、同比增幅超850%的增幅,同样也在说明一个道理,在产品主导方向上,中国新势力企业正在打造一条新的赛道,一条更看重表面体验、看重看得见摸得着产品点的呈现,再配合着特有的拿捏人性的营销方式,并屡试不爽。

最后再来看看自主车企到底有多强,并且真正的强者究竟是谁?从目前的份额看,66.3%的市占率,已经达到了自主车企历史的最高水平,而且行业大盘都在降,自主在涨,可以说自主品牌成为中国车市发展的核心牵引力。

特别是中国品牌已经形成了一超多强的局面,月销30万辆级的超级大企业比亚迪,和月销10万-20万辆级奇瑞、吉利、长安、长城的强品牌,另外还有数家月销3万-5万辆的中型企业,成为支撑中国品牌成为市场牵引的核心力量。

但仍值得注意的是,虽然目前新势力、新造车们的舆论和影响力很大,但其实从销量表就可以看出,他们的力量还相对较弱。比如小米汽车仅仅进入到自主前17强,车企排名第30强,甚至还一度赶超了小鹏和哪吒,强大的舆论声量将小米推到这个高度可以预见。只是面对未来的发展,以及在长期注意的赛道上,那些正负交加的声音究竟会对企业产生哪些影响,还需要走一步看一步。

理想和问界赛力斯的趋势很猛,包括销量的同比增幅带来的可观数据,甚至进入到了自主前十强,但也可以看到几家主流自主大厂的追赶丝毫不慢,且舆论影响和气势一点不输在网上很热的新势力品牌们,比亚迪的新能源产品,虽然没有所谓的智驾和智能座舱,但其确实是新能源领域的顶流。

吉利和长安的新能源产品,也正在逐步进入到主流市场,并不断替代哪吒、小鹏等新势力的产品,因为在20万元级以下的用户,他们对新能源汽车的在乎点并非座舱和智驾,而是品质、安全和可靠性等,这些传统大厂有天然的优势。

而且随着车企的价格战愈演愈烈,只有拥有规模化效应的企业,才有足够的能力抵御市场竞争,而月销量不足万辆,甚至长期无法突破2万辆大关的车企和品牌,随着销量集中度的不断提升,未来日子会越来越难过。

【注意:文章版权归属汽车公社,严禁未经授权私自转载,否则追究法律责任,需转载请联系官方微信号:汽车公社】