8月20日,蔚来在“Power UP 2024蔚来加电日”上发布加电“县县通”,计划将蔚来充电桩、换电站建到全国每座县城,以进一步完善和加密蔚来充换电网络。

在充电领域,蔚来计划在2025年6月30日前,实现全国充电县县通,覆盖全国除台湾地区、香港特别行政区外所有县级行政区,总体数量超过2800个。

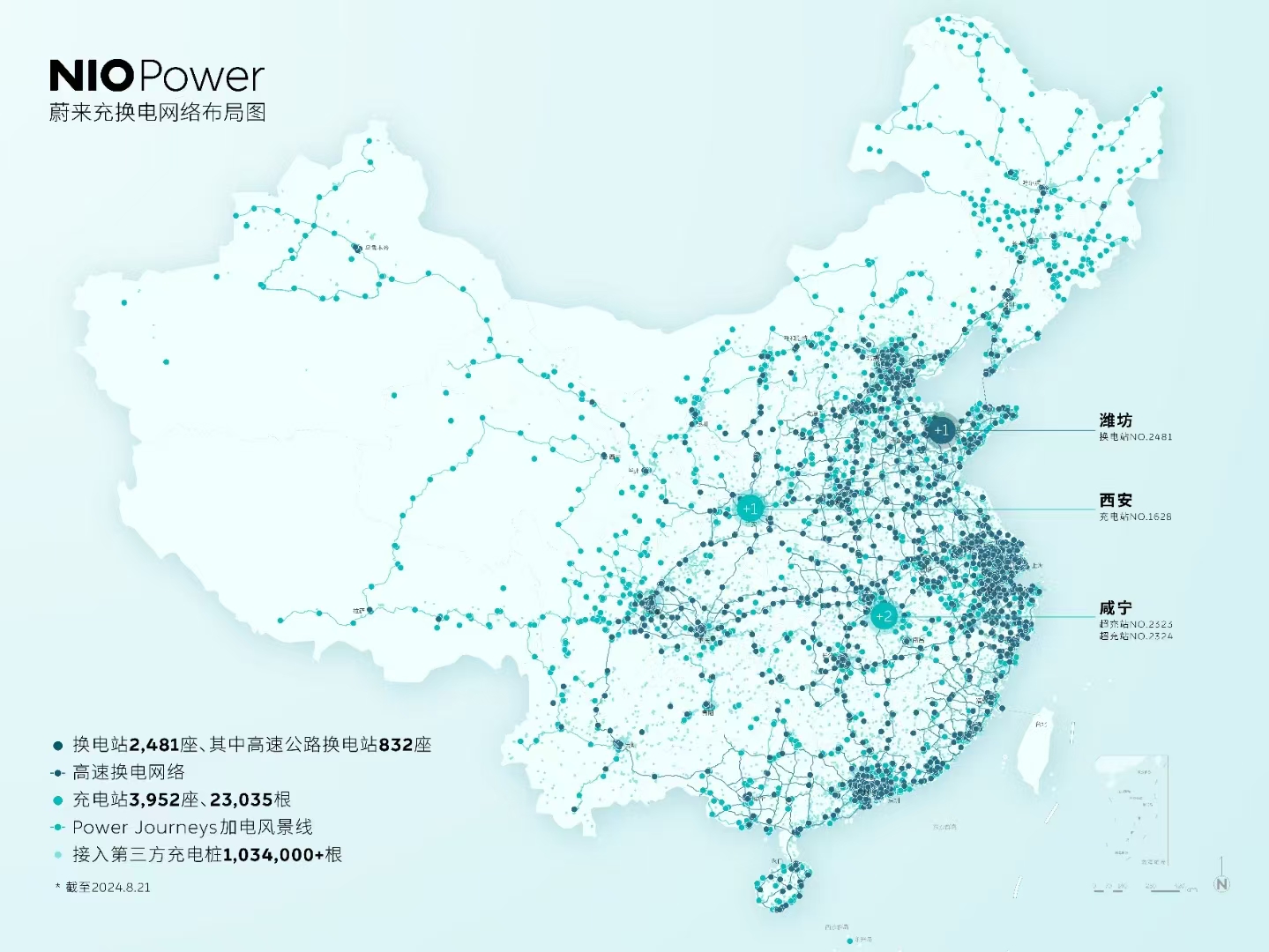

图源:蔚来汽车

在换电领域,蔚来将分三个阶段逐步推进:2025年6月30日前,完成北京、上海、广东、江苏、浙江、安徽、湖北、山东、四川、河南、福建、天津、重庆、澳门14个省级行政区,超1200个县级行政区换电县县通;2025年12月31日前,新增完成湖南、河北、陕西、广西、云南、贵州、江西、海南、山西、吉林、辽宁、甘肃、宁夏13个省级行政区换电县县通。至此,公司将累计完成27个省级行政区、超2300个县级行政区的换电站全覆盖;并将从2026年开始,攻坚其余省级行政区的换电站建设。

从整个新能源市场的发展而言,蔚来的举动值得称赞,尤其是在自家车型拥有换电功能的情况下,蔚来依然坚持充电桩的建设,而蔚来充电桩对外开放,颇为有利于整个推动整个行业的发展。

但要建设一套完善的充换电补能体系,投资是巨大的,蔚来也正式开启了招募“加电合伙人”的工作,据蔚来联合创始人、总裁秦力洪介绍,“加电合伙人”的合作方式有三种,分别为充电桩加盟、充换电站固定收益、充换电站保底 分成。

抛开投资小、回报慢的充电桩业务不谈,蔚来“加电合伙人”最能吸引投资者的非换电站莫属了。此前,蔚来创始人李斌就曾透露,日均换电60单,换电站就能够实现盈利,上海部分地区的换电站已经实现了盈利。

换电站能够盈利的前提是拥有足够大的市场基数,而随着乐道的到来,蔚来旗下的换电车型有着快速增长的趋势,这为投资人加盟换电体系提供了极大的想象空间。

图源:蔚来汽车

而从蔚来的视角而言,换电站铺设的越多,蔚来和乐道的销售潜力就越大,这是一个“加电合伙人”期望看到的正向循环,也是蔚来吸引“加电合伙人”的重要筹码,但值得注意的是,随着新能源产业的发展,蔚来体型硕大的电池包将逐步限制车型进化的阻碍。

在 2017 年底初代蔚来 ES8 上市时,蔚来提供了 70kWh 的电池包,这在当时是颇为领先的配置,毕竟 MODEL X 75D 的电池包也才 75kWh。但当时新能源产业刚起步不久,电池的能量密度还处于相对较低的状态,蔚来 70kWh 的电池包,物理体积已经达到了2062*1539*136mm。

由于电池包的尺寸过大,无法匹配小型车,蔚来尺寸最小的车型被限定在ET5上,该车的轴距为2888mm,仅仅比2062mm的电池包长了826毫米。同样的逻辑放在即将上市的乐道身上同样适用。从另一个角度讲,乐道就是为了拉高出货量,变相降低蔚来换电总成本的方式而已。

而在新能源产业不断发展的背景下,同样物理体积的电池包,能量密度已经翻了一倍,目前蔚来150kWh已经上线,续航里程可以突破1000公里。换句话说,以当下能量密度为基准,蔚来初代70kWh 电池包的物理体积可以缩小一倍,而更小的电池包对于车辆的布局有着更加积极的意义。

这或许就是蔚来决心在明年上线的第三品牌“萤火虫”,采用全新换电体系的原因,再结合蔚来已经同一汽、长安、广汽、吉利、奇瑞、江汽等诸多车企达成换电协议的大背景,整个“换电联盟”极有可能推出一个标准化的电池包,且能够共用一套换电体系,这样一来,换电站成本可以得到很好的分摊,有利于推动新能源行业的整体发展。

倘若“换电联盟”齐头并进的状态能够实现,那么蔚来现有的换电体系就会逐步变成被孤立的状态,往好处想,这些换电站是蔚来、乐道品牌独享的,能够很好的保障用户体验,反面来看,这套换电体系的上限被锁定在蔚来和乐道身上,倘若蔚来和乐道的销量不足以支撑整个换电体系盈利,那“加电合伙人”就会被套牢。

当然这仅仅是基于现有信息的推断而已,从宏观层面看,换电体系的盈利需要有足够的销量支撑,从微观层面看,只要换电站周边的“蔚来车型密度”够大,该换电站就能够实现单点盈利。

蔚来推出加电“县县通”的计划是值得肯定的,但“加电合伙人”能否从中分得一杯羹,就要综合相关信息细细考量了。