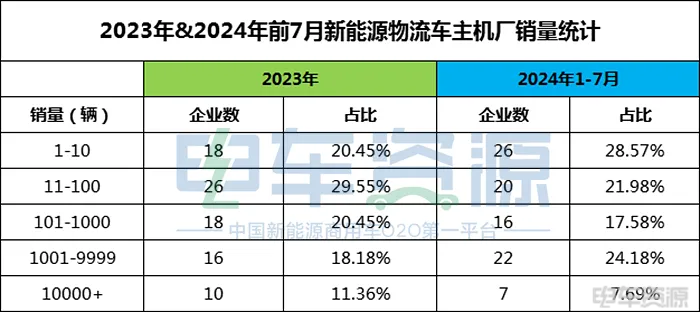

随着新能源汽车的快速崛起,中国乘用车市场发生翻天覆地的变化。

终端销量数据显示,7月中国乘用车销量达1,770,279辆,其中新能源车销量885,003辆,渗透率首次超过50%,创历史新高。

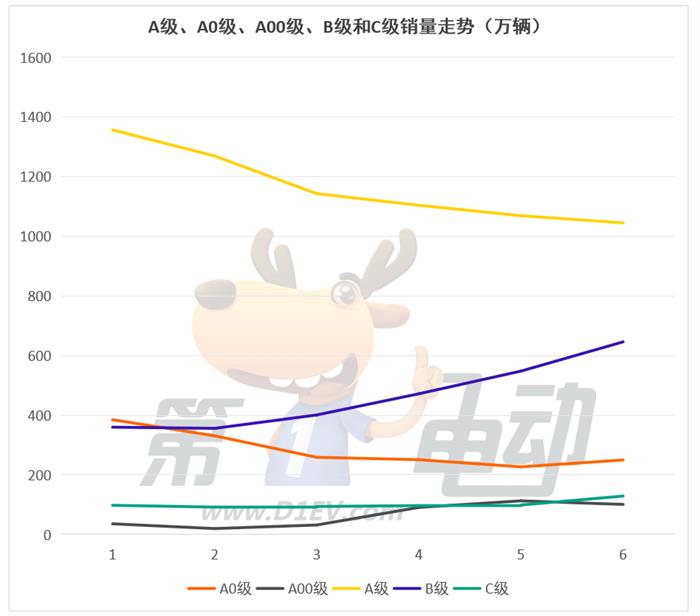

从细分市场来看,A00级市场,从2021年开始新能源车已经全部取代燃油车,2022年A00级市场走向高峰,但随着比亚迪等A级车大幅降价,让A00级市场逐渐收缩。

A0级、A级、B级和C级市场燃油车正在快速下滑,而新能源车市场正快速向上。其中,2023年开始,A0级新能源车渗透率已经突破50%,截至今年7月A0级新能源车渗透率已经达到74%,今年有望全部替代燃油车,渗透率达到100%。

除了A0级市场外,B级新能源车渗透率已经连续3个月突破50%;而A级和C级市场燃油车正在被新能源车攻陷,后者50%渗透率临界点即将到来。

从分级市场总销量走势来看,A级市场正在快速下滑,A0级市场平稳下滑后有所上扬;A00级市场在2021年快速上涨后,2023年市场开始出现收缩;B级市场正在以肉眼可见的速度快速向上;C级市场销量曲线从2018年开始基本是一条直线,直到2023年开始有小幅上扬。

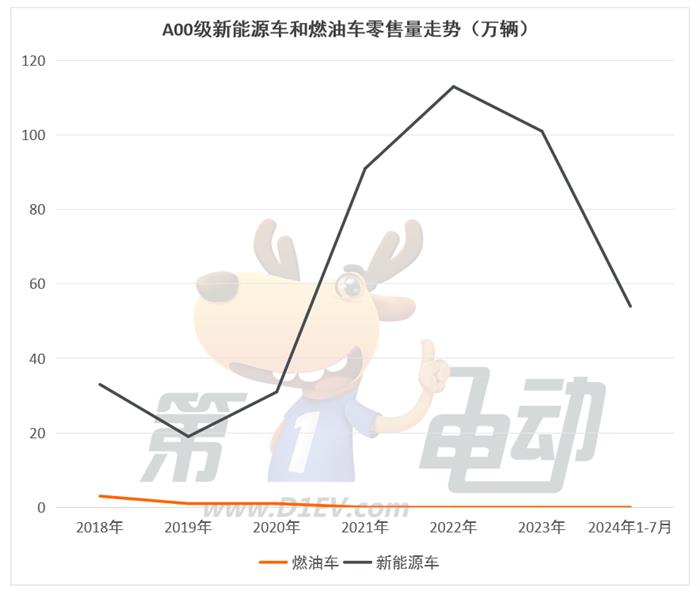

▍A00级新能源车从2021年起已全部取代燃油车

从A00级销量走势来看,A00级燃油车从2021年开始已经被新能源车全部取代。A00级新能源车从2021年开始直线上升,同比暴增近2倍,但随着比亚迪A级车开始大幅降价促销,从2023年开始下滑,A00级新能源车市场开始收缩。

2024年1-7月,A00级新能源车销量为54万辆,其中7月销量仅9万辆,若接下来的5个月单月销量以9万辆计算,预计2024年A00级新能源车销量基本与去年持平,甚至可能会下滑。

目前,宏光MINIEV称霸于A00级市场,但其销量正在下滑。曾经销量过万的长安Lumin、熊猫mini 7月销量已经跌破1万辆。而QQ冰淇淋和奇瑞小蚂蚁销量已经从高峰时期的1-2万辆销量暴降至1-2千辆。

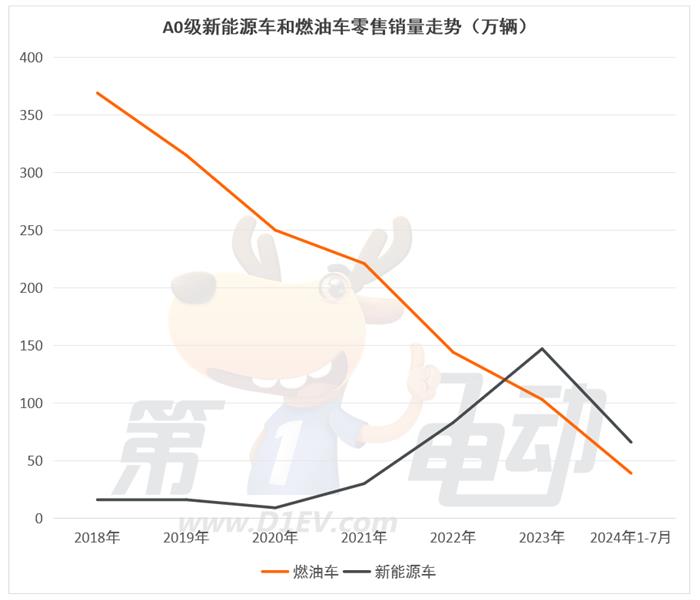

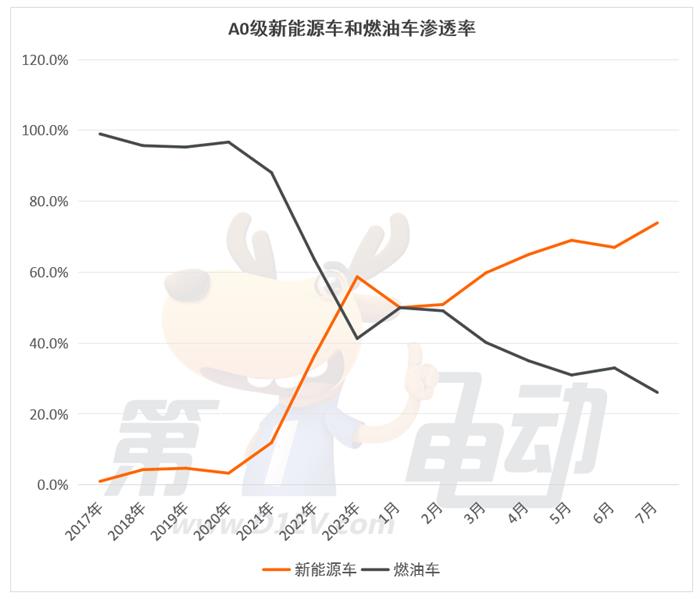

▍A0级新能源车渗透率达到74%

从A0级销量走势来看,A0级燃油车销量在快速下滑,从2018年368万辆,大降72%至2023年103万辆。超过进入2024年以后,A0级燃油车销量下滑更为明显,1-7月销量仅39万辆,7月销量仅4万辆,若每个月以4万辆销量计算,到2024年A0级燃油车销量约为50-60万辆,相比2023年大幅下滑。

A0级新能源车大幅上涨,从2018年16万辆,暴涨8倍至2023年147万辆,并且2023年开始,A0级市场新能源车销量已经超过油车。进入2024年,A0级新能源车加速替代燃油车,1-7月销量达到66万辆,7月销量为12万辆,到2024年底销量约超130万辆,但相比去年有所收缩。

从渗透率来看,A0级新能源车市场从2017年1%的渗透率,历经7年在2023年超过燃油车达到57.7%的渗透率。进入2024年A0级新能源车渗透率快速提升至7月74%。

而燃油车的渗透率从2017年99%,下降至2023年41%,2024年以后,A0级燃油车渗透率下滑更快,从1月50%,大降至7月26%。

海鸥、海豚、缤果、元UP等新能源车称霸A0级市场。在TOP10车型中,仅剩缤越、领克06、传祺GS3、宏光V四款燃油车还在苦苦支撑。

而曾经在A0级市场称霸的飞度、大众POLO和本田缤智销量暴降。其中曾经销量过万的飞度,目前销量仅几百辆;大众POLO目前销量下跌至1000辆左右;本田缤智高峰时期的销量过2万辆,而现在销量仅700多辆,跌下神坛。

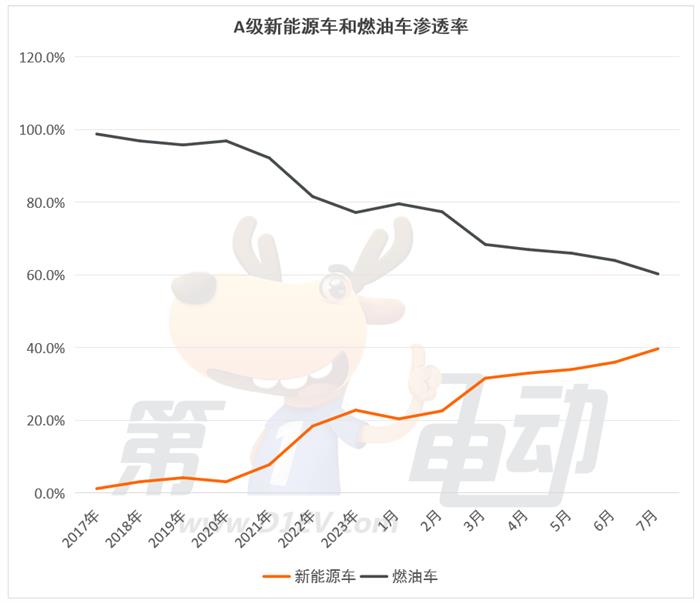

▍A级新能源车渗透率狂飙至近40%

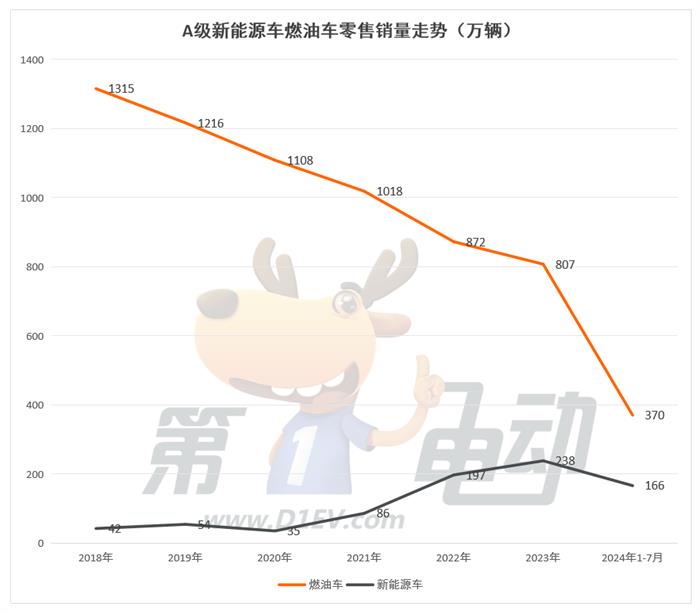

从A级车销量走势来看,A级燃油车销量直线下滑,从2018年1315万辆,大降39%至2023年807万辆;相反,A级新能源车销量直线上升,从2018年42万辆,暴涨467%至2023年238万辆。

进入2024年A级燃油车1-7月销量仅370万辆,若以每个月50万辆计算,到年底A级燃油车市场销量约600万辆,相比2018年销量降幅进一步扩大至54%;而A级新能源车1-7月销量166万辆,若以每个月30万辆的销量计算,2024年A级新能源车销量约为300万辆,相比2018年42万辆,暴涨超6倍。

从渗透率来看,A级燃油车渗透率从2017年99%,大降22个百分点至2023年77%。进入2024年燃油车渗透率加速下滑,截至7月A级燃油车渗透率已经跌至60%。

相反,A级新能源车渗透率直线上升,从2017年仅1.2%,快速提升至2023年22.8%,大涨22个百分点。尤其进入2024年,A级新能源车渗透率正加速上涨,渗透率从1月20.4%已经“狂飙”至7月39.7%,7个月时间大涨近20个百分点。

从A级市场车型销量TOP10来看,比亚迪已经称霸A级市场,前10中占据5席,合资燃油车仅剩朗逸、轩逸、丰田RAV4和卡罗拉锐放四个车型在苦苦支撑。

曾经A级车的得力干将大众宝来终端销量从月销超2万辆直线下跌至几千辆,尤其到了2024年后,其终端销量更是一路下跌至6000辆左右。

同样,A级燃油车的代表车型——思域和哈弗H6均跌下神坛,其中思域7月销量仅5,402辆,相比去年7月19,051辆,暴降72%;曾在高峰时期销量超4万辆的哈弗H6,7月销量仅剩不到6000辆,暴降85%。

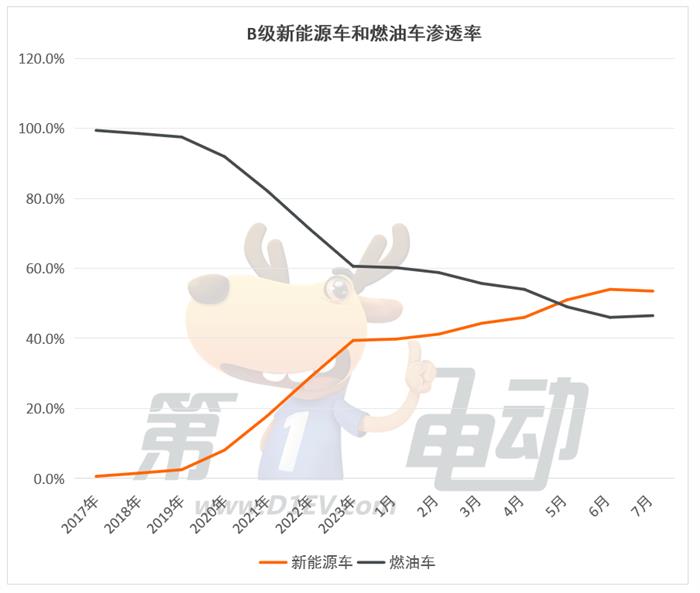

▍B级燃油车市场被攻陷,新能源车渗透率连续3个月突破50%

从B级车销量走势来看,B级燃油车销量走势近5年来变化不大,仍然在稳步微涨,从2018年354万辆,上涨11%至2023年392万辆。但进入2024年B级燃油车销量有所下滑,1-7月B级燃油车销量为203万辆,若以每个月30万辆的销量计算,截至到2024年底B级燃油车销量约为350万辆,相比去年有所下滑。

而B级新能源车销量从2020年开始直线上升,从2018年仅6万辆,暴增63倍至2023年254万辆。进入2024年B级新能源车销量更是突飞猛进的增长,1-7月销量便达到了184万辆,其中7月销量为32万辆,已经超越销量为28万辆的燃油车,若以每个月32万辆来计算,到2024年底B级新能源车销量将基本与燃油车销量持平。

从渗透率来看,燃油车和新能源车的差距更明显。燃油车渗透率逐渐下滑,从2017年99.4%,下降至2023年60%,进入2024年B级燃油车渗透率下滑加快,从2024年5月开始,B级燃油车市场已经被新能源车攻陷,渗透率不到50%。

而新能源车渗透率从2017年仅0.6%,爆炸式增涨至2023年39.4%,进入2024年,随着秦L和海豹06的发力,B级新能源车渗透率已经连续3个月突破50%。

在B级市场TOP10车型榜中,Model Y、秦L和海豹06三款新能源车成为B级市场的领头羊,紧随三者其后的均为燃油车。其中帕萨特7月销量2.1万辆,同比上涨了26%;奔驰GLC、奔驰C级和奥迪Q5L销量均有增长,其中奔驰GLC 7月销量同比大涨52%超1.4万辆。

而速腾、凯美瑞、雅阁、途观L销量均下滑,其中雅阁销量已经从高峰时期的3万辆,下滑至1万辆左右;途观L也已经从2万辆的销量下跌至1万辆左右,甚至几千辆;同样曾经B级车的爆款,天籁销量从2万一路下降至不到5000辆。

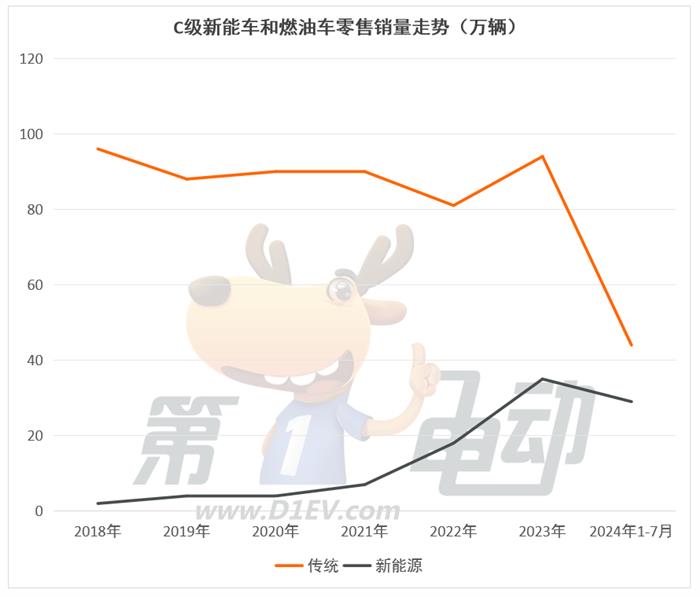

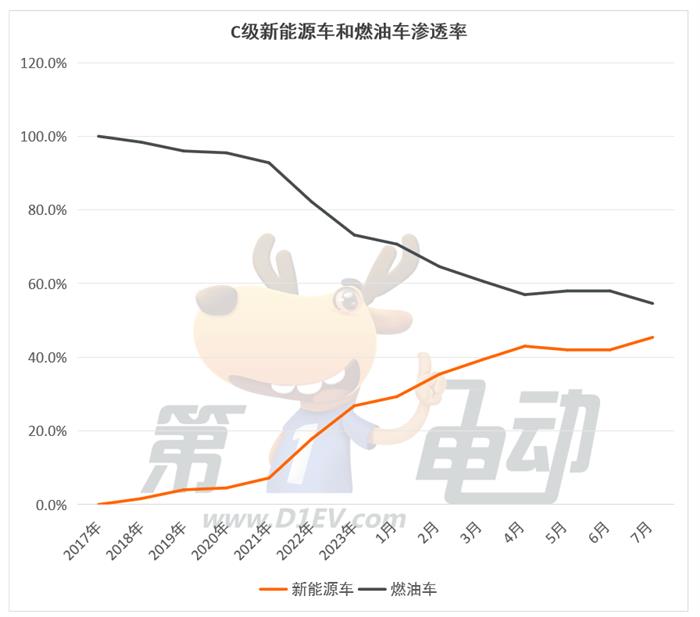

▍C级新能源车渗透率超45%,有望今年突破50%临界点

从C级市场销量走势来看,C级燃油车销量走势基本无太大变化。进入2024年后,C级燃油车市场开始快速下滑,1-7月销量为44万辆,其中7月销量仅6万辆,接下来的5个月若以每个月6万辆的销量计算,到2024年底C级燃油车市场销量约为80万辆。

C级新能源车市场从2022年开始快速提升,从2018年仅2万辆的销量,暴涨16倍至2023年35万辆。进入2014年,随着理想、问界和小米的发力,C级新能源车市场也将大幅提升,2024年销量有望超60万辆。

虽然C级燃油车销量走势还算平稳,但从渗透率来看,C级燃油车的渗透率已经从2017年100%下滑至2023年73%,进入2024年其渗透率下滑更快,7月已经下滑至55%。

反观新能源车,其渗透率从2017年0,大幅上涨至2023年27%,进入2024年后渗透率上涨加速,已经从1月29%,大涨16个百分点至7月45%,预计用不了多久,C级新能源车渗透率将突破50%。

C级市场TOP10车型榜中,新能源车占据6席,前三甲来自理想L6、比亚迪汉和问界M7三款新能源车。除了这三款,小米SU7、极氪001和理想L7均为C级新能源车渗透率的上涨作出巨大贡献。

相反,奥迪A6L、别克GL8、宝马5系、赛那等燃油车销量均出现下滑,尤其是别克GL8销量从去年7月万辆,大降53%至不到5000辆;宝马5系销量从去年超1万辆,下滑至几千辆,甚至不到5千辆。