据乘联会最新数据显示,7月份新能源乘用车零售销量87.8万辆,市场渗透率51.1%,这是国内新能源乘用车月度零售销量首次超过燃油乘用车。然而,在当前新能源车逐步走强,燃油车日趋势弱的市场背景下,“油电同权”的话题再次被推到舆论的风口浪尖。所谓“油电同权”,是指燃油车与新能源车在政策层面可以享受到同样的优惠或承担同样的限制,待遇平等。

油车与电车存在哪些“不平等”?

自国家2009年开始推动新能源汽车发展开始,其就具备一些不同于燃油车的“特权”,这其中被燃油车主吐槽最多的就是“路权”。以北京为例,本地号牌的纯电动车可以不受工作日限号政策的约束,每周5天都可以正常上路行驶。而有些城市力度更大,如广州,对于本地号牌的纯电动车、插电混动车和增程车都实施免限号政策。再有就是市场准入政策,也就是我们常说的汽车“摇号”。以广州为例,购买新能源车无须进行“摇号”,可以直接申请;而燃油车则需要“摇号”,且中签比例很低。相比之下,新能源车最大的“特权”其实是来自国家政策补贴。一方面,国家对于新能源车会给予购买补贴,最高时纯电动车和插电混动车可以分别获得6万元和5万元;另一方面是税收优惠,与燃油车相比,购买新能源汽车可以享受到减免购置税和车船税的政策。同时,新能源车在补能时仅需要缴纳增值税即可,而燃油车则还需要承担包含在油价中的各种税费。

面对新能源车的种种“特权”,也难怪燃油车主会频频吐槽,一边交着购置税和车船税,一边购买、出行受限制,妥妥的“冤大头”。

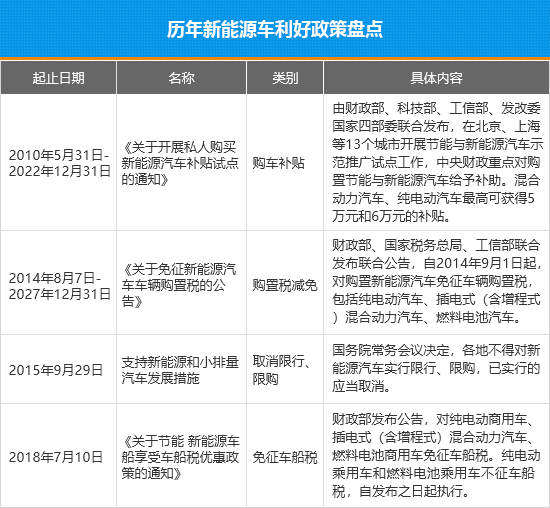

事实上,新能源车之所以拥有一些不同于燃油车的“特权”,是由于其在起步阶段产品存在续航能力弱、车型品种单一、配套设施不健全等短板,存在消费者认可度低,车企投产意愿不高等问题,亟需国家层面给予政策激励。经过梳理可以发现,2010年至今,国家针对新能源车持续推出了多项扶持政策并不断加大力度,涵盖了购车补贴、税收优惠等层面,有力推动了新能源车市场实现跨越式发展。

为何要实现“油电同权”

在诸多利好政策扶持下,国内新能源车的产销量和市场占有率不断提升。据乘联会数据统计,2017年国内新能源乘用车零售销量为55.6万辆。而到了2023年,这一数字飙升至773.6万辆,约占汽车总销量的35.7%,短短7年间增长了近14倍,已提前完成国家《新能源汽车产业发展规划(2021—2035年)》中提出的,到2025年新能源汽车新车销量达到总量20%左右的目标。此外,据公安部最新数据显示,2024年上半年新注册登记新能源车439.7万辆,同比增长39.41%,远超同期全部汽车5.7%的同比增幅,创造历史新高。不难发现,我国已成为全球最大的新能源汽车消费市场,现阶段新能源车已不再如多年前那般弱小,已展现出旺盛的市场活力和潜力。

然而,随着国内新能源车市场的高速发展,特别是自主品牌新能源车的崛起,汽车市场的天平已经开始向新能源车倾斜,不仅渗透率和市场占有率逐年攀升,部分新能源车的价格已经低于燃油车。对此,业内关于“油电同权”的建议也越来越多。乘联会秘书长崔东树曾表示,目前,燃油车发展的主要问题是没有公平竞争,新能源汽车实现飞速发展后,应当保障燃油车的合理发展。有业内人士认为,目前市场驱动已成为新能源汽车发展的主要驱动力,让新能源汽车发展回归真正的市场竞争才是汽车产业高质量发展的最佳选择。

从配套的充电设施来看,全国范围内的充电桩数量与新能源车发展初期相比出现迅猛增长。据统计,截至2024年6月底,全国充电桩总量已达1024.4万个,同比增长54%,车桩比约为2.4:1。而在新能源车零售销量实现跨越式突破的2017年,全国充电桩总量仅有44.6万个,车桩比为3.8:1。由此可见,国内配套充电设施的增长速度大幅领先新能源车销量,且已形成了慢充、快充、超快充以及换电等多种补能形式,补能问题已不再是阻碍新能源车发展的核心因素。

从车企产品规划布局来看,绝大部分都已经推出了新能源车型,甚至新能源子品牌,仅有英菲尼迪、斯巴鲁、捷豹等极少数车企暂无在售的新能源车型。其中,以比亚迪为代表的一众自主品牌车企的表现尤为抢眼,吉利汽车和长安汽车2024年上半年新能源产品渗透率分别达到33.5%和26.7%;奇瑞汽车和长城汽车也都超过了20%。相比早期国家靠大额补贴来吸引和刺激车企投产新能源车,如今,新能源车已经发展成为车企不可或缺的重要组成部分,同时也是销量增长的核心推动力。

从产业发展角度来看,现阶段汽车产业已进入智能网联时代,而新能源车在智能座舱、智能驾驶等方面发展迅速,不仅大幅领先于燃油车,同时还引领着市场消费趋势的变化。再加上各种“特权”的加持,令其在用车成本、便利性方面也优于燃油车。由于新能源汽车与燃油车在本质上抢夺的是同一批消费者,进而导致燃油车在市场中的生存空间被不断挤压,销量和市场占有率逐年下降。据乘联会数据显示,2024年上半年,燃油车零售销量为573万辆,同比下降13%。这样的变化已经打破了市场平衡,不利于汽车产业合理、有序地发展。崔东树认为,此前我国汽车产业链布局合理,如果燃油车过快溃败,可能导致部分地方产业空心化,对经济民生产生不利影响。

从市场消费角度来看,目前国内汽车市场“内卷”严重,特别是新能源车市场,随着新品牌、新产品不断涌现,“价格战”也愈演愈烈,“30万的配置卖20万的价格”,类似的情况比比皆是。在这样的背景下推动实现“油电同权”,一方面,可以让燃油车获得平等的竞争机会,对于缓解当前的“内卷”局面具有积极意义,有利于市场回归良性竞争。另一方面,也可以给予消费者更多的选择权利。实际上,有相当一部分消费者购买新能源车并非出于本意,而是在限购、限行政策下的无奈之举。据麦肯锡公司一份最新调查结果显示,美国有46%的纯电动车车主希望改回燃油车,而在中国,这一比例是28%。

从城市交通角度来看,据公安部最新数据显示,截至2024年6月,全国新能源车保有量达2,472万辆,较去年同期上涨52.6%。伴随着新能源汽车的保有量不断提升,加之其具有的“不限号”的特权,势必会对城市交通产生一定压力,导致交通更加拥堵。

“油电同权”应被提上日程

早在2023年2月,乘联会就已经向国家有关部门提出了合并“蓝牌”、“绿牌”的建议。今年6月份的“2024 中国汽车重庆论坛”上,广汽集团董事长曾庆洪再次大声呼吁,“当新能源汽车市场占有率到50%的时候,政府应该研究一下‘油电同权’这个课题”。

那么“油电同权”要何时实现,如何实现?从现有市场情况来看,“油电同权”是大势所趋,虽不可能一蹴而就,但也应遵循一定的实施步骤。首先,针对当前舆论讨论最多的 “路权”和“准入政策”,应该先从这两方面率先入手,也就是取消新能源车的“不限行”、“不限购”,让燃油车和新能源车享有同等的权利。实际上,有一些城市已经在开始减少新能源车的“特权”。如上海,自2023年1月1日起对消费者购买插电式混合动力(含增程式)汽车的,不再发放新能源汽车专用牌照(绿牌)。2023年底,浙江省也在一份高质量发展的政策意见稿提及,推动杭州市有序取消小客车限行限牌等政策,一旦实施,新能源车和燃油车会受到同等的对待。

其次,对于新能源车购置税减免政策,根据《关于延续和优化新能源汽车车辆购置税减免政策的公告》规定,购置税减免政策将延续4年至2027年12月31日,分2个阶段“退坡”,并对免税额和减税额分别设置了“上限”。但公告中并没明确说明购置税减免政策到期会全面退出,该政策目前已延续了4次,会不会有第5次目前还不太好说。购置税减免政策对于刺激新能源车销量有很大帮助,这也是不少消费者放弃购买燃油车的重要考量因素之一,毕竟真金白银的省钱,谁都不会拒绝的。如果能提前“退坡”,或将对提振燃油车市场发展起到关键作用。

再有就是税费政策,针对新能源车和燃油车应该一视同仁,比如燃油车每年都在交的车船税和捆绑在油价中的各种税费。目前,国家对于享受车船税优惠的新能源车也提出了技术要求,即纯电续航里程。但从具体标准上来看,门槛不高,目前在售的新能源车基本上都可以达到。另外,2009年国家使用“燃油附加税”取代了养路费,并将其捆绑在油价中,同时还包含增值税、消费税等税种,可以说燃油车加一箱油,一半是油费,一半是税费。而新能源车和燃油车行驶在同样的道路上,却不需要缴纳这些税费,这显然是不公平的。呼吁国家相关部门对于新能源车和燃油车税费政策不平等的情况尽快进行研判,制定更为合理的退出机制和时间表。

四、总结:

需要明确的是,呼吁“油电同权”的背后,并非厚此薄彼,反对新能源车的发展。而是希望在同等的政策待遇下,让新能源车和燃油车进行公平、有序地市场竞争,保障汽车产业平稳转型。历经十几年的发展,新能源车已经不再是当初蹒跚学步的孩童,过多的呵护只会让其成为温室中的花朵。不经历风雨,如何能成长为参天大树?