2023年报废机动车拆解行业面临着普遍亏损现象,去年行业数据是90%企业亏损,总结原因无非几点,黄牛垄断、同行竞争、废钢下行。

多年来,我国对报废机动车回收实行特种行业管理,对报废机动车回收拆解企业实行资格认定制度,也就是审批后置。

这表示,一个区域的回收、拆解环节大多由当地拥有资质的企业垄断处置。

笔者在AC汽车以往文章中,有详细阐述过机动车拆解报废以及再制造企业面临的利好和困境。

目前,再制造仍属于后市场新兴领域,说到底市场潜力巨大,而资质成为了大多数玩家的瓶颈。这里的资质包括:拆解报废资质、逆向回收体系布局(比如丙二类仓储、固危废运输)、销售渠道构建,乃至再制造技术研发能力以及资质等等。

无疑,资源是稀缺,门槛够高,而且不是资本能简单复制的。

2019年6月1日《报废机动车回收管理办法》(国务院令第715号)正式实施,不再对报废机动车回收行业实行特种行业管理,保留了企业资质许可制度。

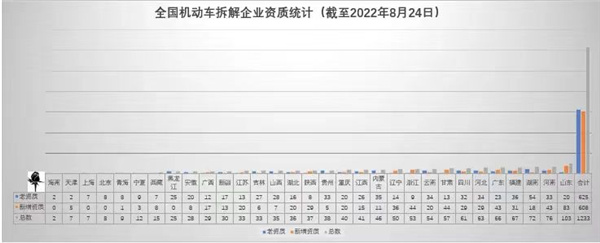

这一调整使得报废机动车回收拆解企业更容易满足准入条件,之后约400亿社会资本迅速涌入报废机动车回收拆解赛道,有资质的拆解企业数量从 2019 年的 700多家快速攀升至今年差不多1500多家,拆解产能增长明显高于报废机动车数量增长,全行业拆解产能已经超过 3000万辆,但实际拆解量不足 1/5。

下面笔者试着从以下几个方面分析一下产业现状以及将来面临的一些问题。

01、国内拆解企业大面积亏损,但仍吸引后续资本进入

对比我国汽车保有量,我国报废机动车企业明显还是偏少,截至去年末,约1500家报废拆解厂。

去年我国共计拆解516万机动车,其中报废汽车458.7万台。

再来看海外的数据:

2021年,德国共报废汽车305.5万辆,其中大约230万辆被出口 到欧盟其他国家,约30万辆出口到东欧和非洲国家,只有45.8万辆进入常规的报废汽车回收领域完成了拆解程序。

同期,德国资质拆解企业数量基本保持在1300家左右。而英国的拆解企业有2000余家,破碎企业37家。

2009年,美国拥有约1.2万家报废汽车拆解企业、约2万家零部件再制造企业、约200家拆后报废汽车粉碎企业,年报废汽车1200万台左右。

日本每年报废汽车差不多600万台,拆解企业5000家,破碎企业140多家。

对比海外为什么我们国内拆解企业并不多,但为什么存在大面积亏损呢?

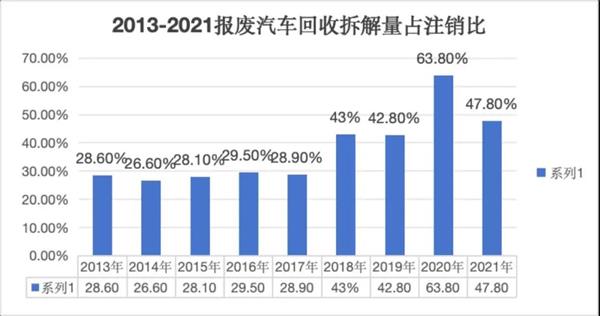

实际上,报废汽车回收拆解量比例在低位徘徊,虽然全国汽车回收拆解量占注销量的比率也由2013年的28.6%提升至2021年的47.8%,反映行业规范程度也在持续提升,但是问题还是很多。

首先,产能过剩带来的突出问题就是报废拆解企业收车困难,资源都掌握在黄牛手上,黄牛在交车时候基本将值钱的三元催化、电瓶、铝轮毂拆走后交付,这导致了企业流血竞争。

企业收车价格大幅提高,从疫情前普遍收车行情的600-800元/吨左右提高到了2200-3300元/吨。2021年废钢价行情暴涨时期回收价格上去了,结果去年开始废钢价格持续走低,回收价格并未下降,倒挂造成行业普遍亏损,导致企业经营难以为继。

其次,行业中非法拆解严重,代开回收证明数量多,无车报废、车辆“灭失”等违法现象频出。

如国内报废机动车拆解企业的收益大部分自大宗物质的销售,而非回用件的销售,在高值化利用有待进一步提升,而日本报废拆解企70%收益来自回用件销售。

此外,大部分报废机动车回收拆解企业信息化程度差,服务水平低。

如绝大部分企业未建立拆解数据库,每类车型、品牌、配置的报废汽车各类再生资源含量(铜铁铝等)、车型VIN数据、回用件OE重量、销售价格等等尚未形成详细的基础数据,导致收车以及竞拍时候议价能力差。

显然诸多拆解企业还面临各种各样的问题,包括能有效利用的大多以十年以上老旧车型为主;有价值的车辆基本流入非法拆解市场;报废企业配件拆解库存的品类分解不符合常识;沿用坐商的传统模式;缺乏跟再制造企业深度互动等等。

在现有困境和惨烈竞争的双重夹击下,国内拆解企业大面积亏损也在预料之中。

然而这并未吓阻后续资本的进入,因为随着时间推移,我国庞大报废基盘正在源源不断输出资源。

02、线上线下一体化平台,成为众多拆解企业破局关键

在报废车回收利用过程中,稳定的车源是重中之重,基于产品定价、投标策略等需要,往往在拆解前就需要对报废车进行拆解规划、以确定拆解的再利用零部件价值,并对拆解成本和效益进行预估。

显而易见,合理规划拆解深度以获取更大的经济效益,是必然的市场行为。

很多企业在拆解前,只是依靠个人经验对零部件有一个整体概念,而实际拆解过程中,经常会发现零部件在具体参数信息与经验存在不一致的情况。

尤其新能源汽车,传统拆解厂根本无法对电池有精准报价,所以目前更多是跟锂电回收企业合作。

原因也简单,其实就是数据的缺失,包括几个方面如车型数据、配件数据以及锂电数据。

国内经过多年发展,一些互联网平台投入重金,在老旧车型数据上已经有很大突破,尤其合资车型还算精准,但是电车数据依旧严重缺失。

作为一个潜在千亿级别的赛道,报废拆解行业尤缺互联网加持。目前囿于拆解企业的本地服务的属性,无法大规模承接全国性的业务。

从规模性出行公司名单来看(高德、滴滴、百度、曹操、T3、货拉拉、满帮等等)以及各大保险公司(推定全损),各省交通运输集团,顺丰以及三通一达等等这些全国性业务企业都有机动车报废需求。

而且往后延伸的维保需求更是巨大。

如果能构成收车以及回用件增值线上线下的平台,也是行业目前的潜在商机,目前国内尚属空白。

或许命运之舟已经悄然启动,宇宙的尽头不就是循环吗?