9月,是汽车销售旺季之始,也是前三季度之尾,各家的市场份额在最后一个季度或许还会出现变化,但通过前9个月时间的沉淀,已经形成一些结论。如,上汽龙头之位被比亚迪夺去,这里边既是暗含新与旧的轮换,还潜藏着策略应时代而变的深层之意。

根据车企发布的财报数据,前三季度的累计销量——上汽集团败给了比亚迪。

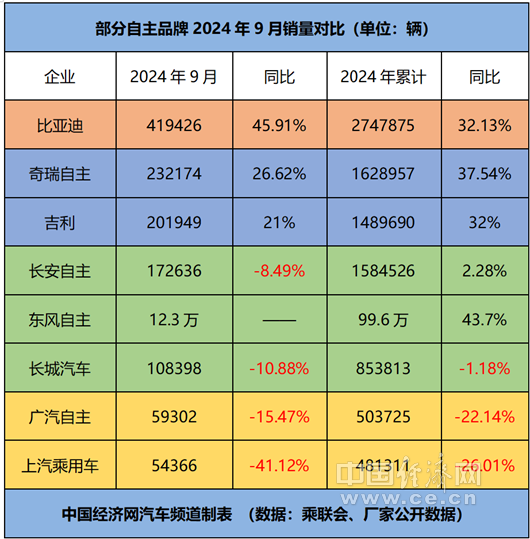

其中,1-9月上汽累计销量264.93万辆,比亚迪累计销量274.79万辆,而在前8个月,上汽的累计销量还略高于比亚迪。也就是说,靠着9月的销量,比亚迪完成了华丽的转身。

从整个集团的层面来看,上汽始终依靠合资品牌带来的销量,由于合资始终是合资,再加上国企属性,上汽的业务面滞后,总结起来用一个成语解释,就是——尾大不掉。

目前,智己汽车难以上量,而飞凡汽车声量、销量均平平,不像吉利拥有极氪、银河等表现出色的品牌,亦不像长安汽车拥有启源、深蓝、阿维塔的多维度布局,偌大的上汽在新能源板块上还得依靠上汽大众的新能源和上汽通用五菱的低价新能源车型,这是不健康的。

但值得一提的是,新能源汽车高速发展,合资品牌失去了天然的屏障,份额逐渐丢失,而根据乘联会的数据显示,上汽大众1-9月批发量达到了77.21万辆,同比仅有7.2%的微跌。

在新能源表现不力,上汽通用销量大幅度下滑的背景下,上汽大众基本保住了自己的地位,也让上汽集团不至于跌得严重。

由于并非所有车企都完成了上市,所以我们可再看乘联会的数据。

数据显示,1-9月批发量,奇瑞达到了168.84万辆,同比增长43.2%,仅次于比亚迪;排在第三的是吉利,达到了148.97万辆,同比增长32.1%。

再看1-9月零售量,比亚迪以246.66万辆依旧排在第一位,而吉利达到了117.63万辆,同比增长25%,排在第二位;排在第三、第四的分别是一汽-大众、长安汽车,奇瑞则以83.35万辆排在了第五位。

批发量中包含了出口的销量,由于奇瑞早已大力布局海外市场,所以就出现了批发量和零售量有着较大差异的情况。不过,无论是批发量还是零售量,奇瑞的同比增幅可谓不低,吉利增幅虽弱于奇瑞,但两者的体量上十分接近;况且,极氪、银河的发展势头颇为迅猛,趁着新能源这股风,吉利极有可能稳拿亚军。

奇瑞方面,新能源的布局日益完善,比如捷途的山海系列、iCAR等,还有和华为合作打造的智界,随着时间的推移,有机会爆发。但也必须提及的是,天生拥有一身本领的智界,推广力度不够、营销力度不足,让外界产生了一些质疑,据说新车智界R7订单量不错,国庆7天长假斩获9600辆的大定,而真实销量如何,还得观察。

近日,长城汽车董事长魏建军频频露脸,抨击国内汽车市场乱象,而一直以来备受争议的长城汽车,1-9月批发量达到72.11万辆,同比微增1.4%,基本是原地踏步,算得上是在这激烈的环境中硬挺。

我的看法是,长城汽车的确是一股清流,哈弗H6失去了霸主之位又如何,魏牌始终难以被提振又如何,长城皮卡的地位还在,坦克品牌则充分展示了长城Hi4-T的技术魅力,更是带来整个长城汽车拔高利润、单车平均售价——不以量为本,保持着以技术服人的初心。

正是如此,长城汽车有着“不上不下”的销量,但却有着相当不错的口碑。现在想想看,若说长城汽车打价格战,以低价获量的话,这倒显得有点奇怪了。

从某种角度来说,长城没跌下神坛,而本身处在神坛之上的特斯拉,似乎岌岌可危,1-9月批发量67.58万辆,同比下滑3.3%。不过需明白,特斯拉上海超级工厂所生产的车辆,同时供于海外,再看回1-9月零售量,特斯拉达到46万辆以及6.1%的增幅,可见国人对这个品牌仍旧充满着信仰。

近两日,特斯拉的机器人、无人驾驶出租车又刷了一波流量,其品牌信仰会否再上一层楼呢?

从1-9月厂商批发量来看,前十名的排序是比亚迪、奇瑞、吉利、长安、一汽-大众、上汽大众、长城汽车、特斯拉、上汽通用五菱、广汽丰田。有着高增速的,大都依赖新能源汽车业务,而出现下滑的,大都因为新能源表现失色,还依靠着燃油车勉强保住地位。

事实上,“灵活”二字对于一家车企而言十分关键,强如比亚迪,也开始加强和华为的合作,赋能智驾。这么一看,我们也更能明白为什么有的车企,总是很难完成蜕变了。