又一家自动驾驶公司拟冲刺港股IPO。

日前,希迪智驾(湖南)股份有限公司向港交所提交上市申请书,联席保荐人为中金公司、中信建投国际、中国平安资本(香港)。

在此之前,速腾聚创、黑芝麻智能、地平线等多家智驾产业链企业都已成功登陆港交所,另外还有纵目科技、佑驾创新、博泰车联网等在排队冲刺港股IPO。

如果此次希迪智驾闯关成功,有望成为国内“自动驾驶矿卡第一股”。

冲刺港股IPO,希迪智驾凭什么?

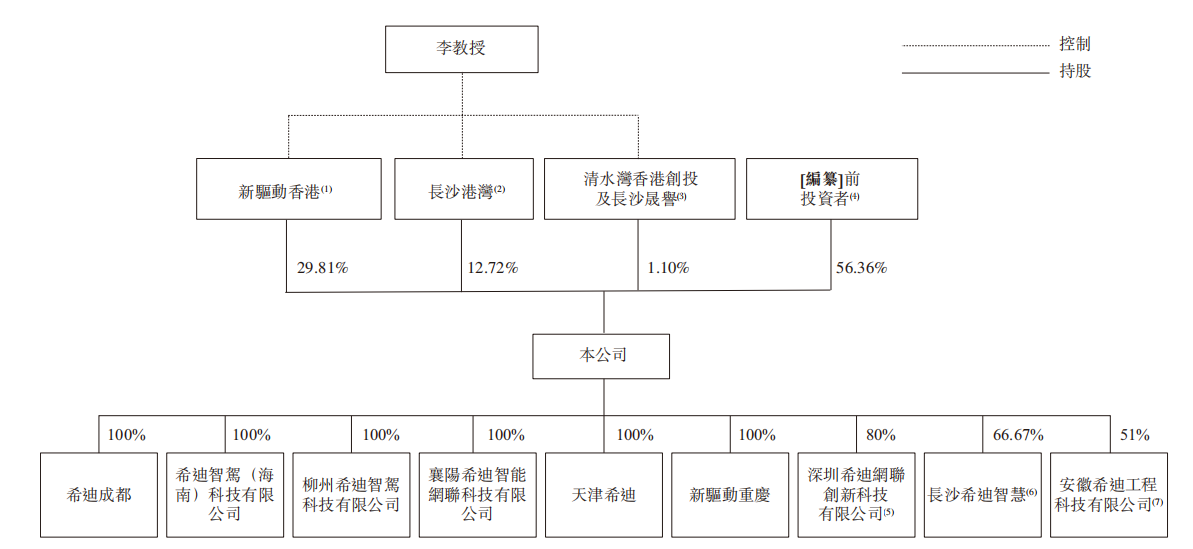

希迪智驾成立于2017年,由知名创业导师李泽湘教授领衔创立。李泽湘的知名身份之一是,他不仅是大疆的早期投资者,并一度担任大疆董事长,还是大疆创始人、CEO汪滔的老师,他也因此被称为“大疆教父”。

图片来源:希迪智驾招股书

创立希迪智驾后,李泽湘通过新驱动香港、长沙港湾、清水湾香港创投及长沙晟誉共计持有希迪智驾43.63%的股份。除了李泽湘,希迪智驾还有一位联合创始人——马潍,后者是硅谷资深专家,曾任美国德州仪器基尔比研究院系统研发总监。

在核心业务上,希迪智驾专注于自动驾驶矿卡和物流车、V2X技术及高性能感知解决方案研发,并提供以专有技术为基础的产品及解决方案。

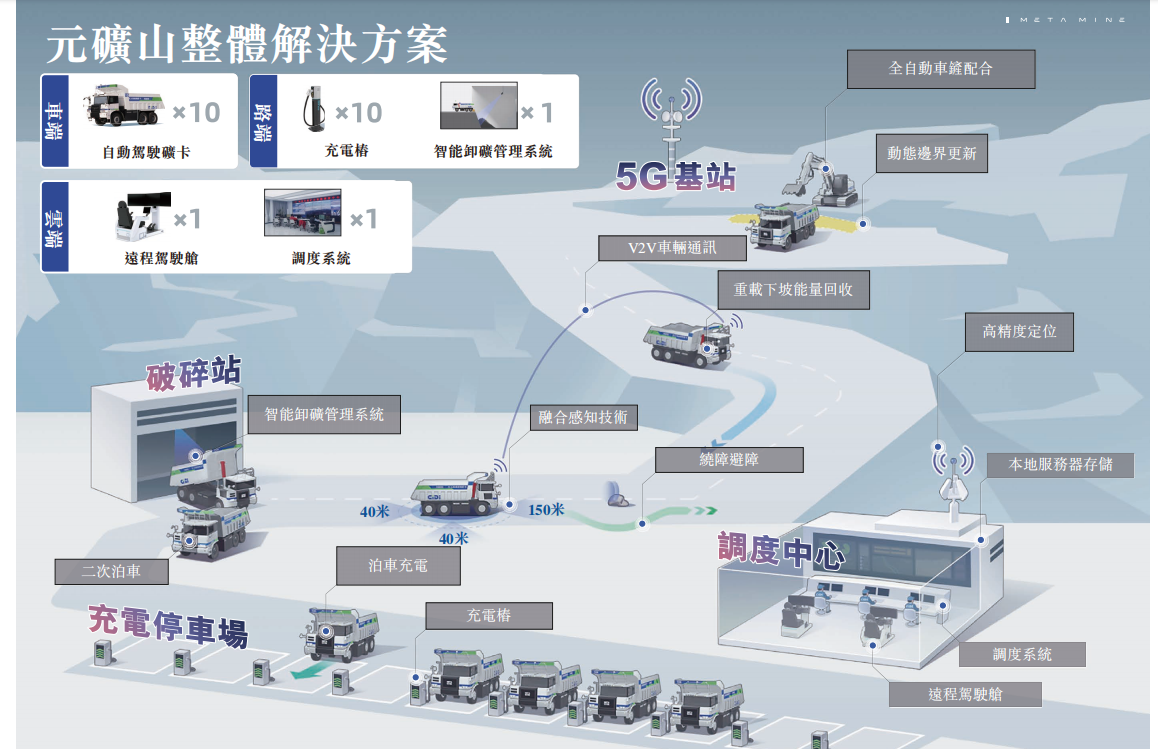

其中针对采矿场景,希迪智驾构建了全栈自动驾驶矿卡解决方案“元矿山”,该方案包括无人驾驶矿卡、车队管理系统、中台调度平台和远程驾驶舱四大核心组成部分,旨在实现无人驾驶矿卡的自主操作及远程监控,从而使劳动密集型采矿作业实现自动化。

图片来源:希迪智驾招股书

众所周知,采矿业作为国家经济的坚实支柱,承担着为各行各业提供关键原材料与能源的重任。然而,传统矿山运作严重依赖重型机械和人工作业,现阶段面临着安全事故频发、工作环境恶劣、劳动力老化、经济效益较低等多重痛点,对于提升运营安全性的要求尤其迫切。

希迪智驾的“元矿山”,正是为了实现钻孔、爆破、挖掘及运输等关键采矿流程的无人驾驶及智能化操作。

根据招股书,截至2024年9月30日,希迪智驾共计交付了123辆自动驾驶矿卡,覆盖河南、江苏、湖北、湖南及中国西部地区的多个采石场及煤矿,并收到320辆自动驾驶矿卡,及206 套独立自动驾驶卡车系统的指示性订单。其中仅2024年第三季度,希迪智驾就收到了310辆自动驾驶矿卡,及174套独立自动驾驶卡车系统的额外指示性订单,呈现强劲的增长态势。

目前,国内自主采矿行业仍处于快速发展阶段,这对希迪智驾而言,也意味着巨大的市场机会。据相关统计数据显示,2023年,中国自动驾驶矿卡总出货量约为800辆,预计到2026年将增加至约3,800辆,2030年进一步增至超过13,000辆。

图片来源:希迪智驾

就市场规模而言,2023年国内自主采矿行业市场规模约为4亿元,占封闭场景内自动驾驶市场比例约35.4%。到2030年,该市场预计将大幅增长至248亿元, 2023年至2030年的复合年增长率为78.4%。如果加上其他商用车应用场景,2023年中国自动驾驶商用车市场规模约为24 亿元,预计到2030年将增至7,788亿元。

而根据灼识咨询的资料,按截至2024年6月30日止六个月的收入计,希迪为中国第二大自动驾驶商用车技术公司。

不过,尽管市场前景广阔,希迪智驾同时也指出,由于短时间内智慧矿山完全过渡到无人采矿作业,不仅成本高昂且通常不切实际,因而在矿场部署无人驾驶矿卡与,现有的人工驾驶车辆协同作业成为了现阶段自主采矿面临的一项重大挑战,这也是无人矿山发展的必经阶段。

V2X同样如此。据相关分析数据显示,2023年,中国车路云一体化系统市场规模约为15亿元,预计未来几年将快速增长,于2030年达到353亿元,2023-2030年的复合年增长率为57.5% 。

在V2X领域,希迪智驾的产品及解决方案通过融合先进感知技术、传感器融合算法、V2X 通信功能及交通优化算法,不仅可以监控车速、轨迹及交通状况,亦可检测不同类型的交通事件,如交通事故、违规停车、逆行驾驶、行使缓慢车辆及交通拥堵。

根据招股书,目前希迪智驾的V2X方案已在中国七个国家级车联网先导区中的五个落地实施。

营收稳步向好,但依然亏损

虽然有良好的市场支撑,但和智驾赛道其他很多公司一样,希迪智驾直到现在仍未实现盈利。

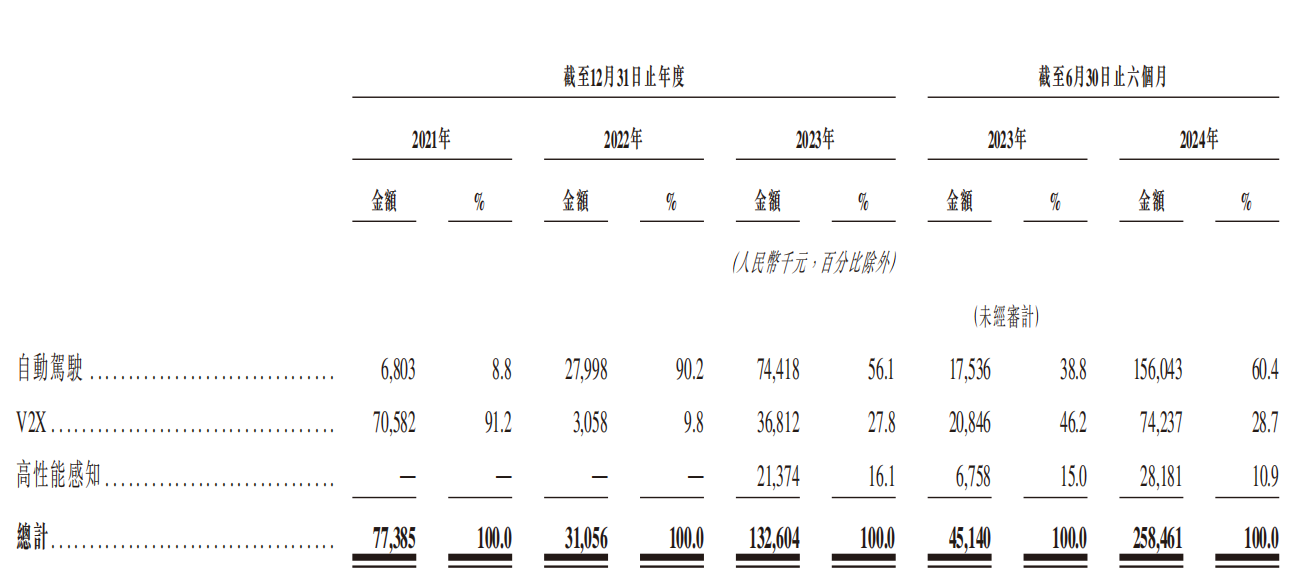

根据招股书,目前希迪智驾的营收主要来自三个方面:自动驾驶解决方案,包括全栈自动驾驶矿卡解决方案和自动驾驶物流车解决方案,V2X,以及高性能感知方案,包括列车自主感知系统TAPS和商用车车载智能安全管理解决方案。

其中,自动驾驶方案是希迪智驾现阶段主要的营收来源,不过该板块业务过去两年营收占比在逐年降低,与之对应,则是V2X业务营收占比逐年提升。

图片来源:希迪智驾招股书

具体来看,2021-2023年及2024年上半年,希迪智驾分别实现营收7,738.5万元、3,105.6万元、1.33亿元和2.59亿元,同期自动驾驶业务营收占比分别为8.8%、90.2%、56.1%和60.4%,V2X业务营收占比分别为91.2%、9.8%、27.8%和28.7%。

可以看出,在2022年之前,V2X业务贡献了希迪智驾绝大部分的营收,这主要是因为在该公司的几大业务板块中,V2X业务创收时间最早,始于2018年。而自动驾驶方案真正开始创收是在2021年下半年,2022年正式量产。

不过,V2X业务营收在经历2022年的短暂下滑后,于2023年重回上升通道,并于今年上半年进一步创下历史新高。希迪智驾指出,这主要是由于2021年及2022年相关项目验收延迟,导致期内V2X几乎没有录得任何收入。

而2023年的大幅增长,除了相关业务稳步向好,目前来看也离不开国家对自动驾驶和V2X的大力支持。过去一段时间,国内先后发布了一系列支持V2X和自动驾驶技术发展的政策及标准,同时鼓励各地积极开展车联网先导区建设。据统计,截至目前国内已落地建成17个国家级智能网联测试示范区、7个国家级车联网先导区和16个双智试点,加速推动V2X商业化落地,由此也为希迪智驾相关业务的开展提供了坚实支撑。

至于高性能感知业务,真正开始产生营收是在2023年上半年,去年和今年上半年分别实现营收2,137.4万元和2,818.1万元,占总营收的比例分别为16.1%和10.9%。截至2024年6月30日,据招股书披露,希迪智驾的TAPS和车载智能安全管理解决方案已分别向客户交付80套及5,351套。

就核心客户而言,2021-2023年及2024年上半年,希迪智驾来自最大客户的收入分别占该等期间收入的82.9%、78.4%、31.2%及58.9%,同期来自前五大客户的收入分别占该等期间收入的89.2%、96.7%、64.1%及97.5%。

然而,尽管希迪智驾的营收在逐步向好,现阶段依然面临较大的业绩亏损。

2021-2023年及2024年上半年,希迪智驾期内亏损分别为1.8亿元、2.63亿元、2.55亿元、1.23亿元,累计亏损约8亿元;经调整亏损有所变化,同期分别为1.14亿元、1.59亿元、1.38亿元和5,945万元,三年半合计亏损近4.7亿元。

和其他很多智驾公司一样,研发依然是希迪智驾的支出大头。2021-2023年及2024年上半年,希迪智驾的研发开支分别为1.11亿元、1.11亿元、9,039.6万元和3,534万元。截至2024年6月30日,希迪智驾共有研发人员244人,占员工总数的57.3%。

图片来源:希迪智驾招股书

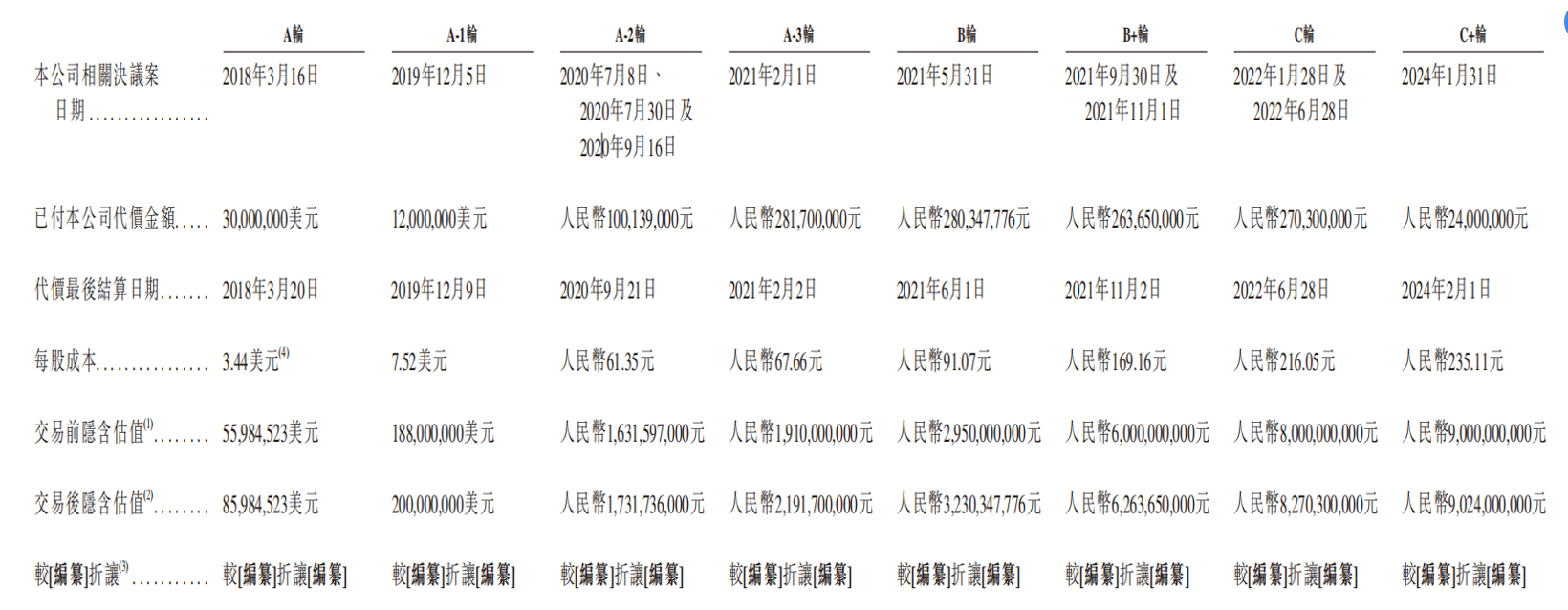

为获取充足的发展资金,过去几年希迪智驾还先后进行了8轮融资,投资方包括红杉中国、新鼎资本、联想控股、两江资本、清水湾创投、BV百度风投、湘江国投等。今年2月完成C 轮融资后,希迪智驾投后估值超过90亿元。

接下来,希迪智驾指出,该公司将持续投资自动驾驶技术,提高产品竞争力,同时扩大销售,包括提升全球影响力以及市场份额。在海外市场,希迪智驾的关键举措之一是,将自动驾驶矿卡的海外商业化推动至澳大利亚、欧洲及南美洲。

而在核心技术层面,希迪智驾计划2025年推出无驾驶室的自动驾驶矿卡,并于2026年推出升级版元矿山解决方案。

V2X领域,希迪智驾于2024年5月开始RSU产品的迭代,基于新NR V2X技术进行前期研究,预计于2025年底推出该产品,同步还将推出升级版V2X 主动式公交信号优先系统。