来源:国海固收 靳毅投资思考

2024年9月流动性缺口预测分析:①政府债务发行与资金下拨,补充超储6648亿元;②常规财政收支,补充超储10929亿元;③信贷投放消耗1879亿元;④M0需求消耗超储1858亿元;

因素一至因素四加总,我们预计9月份银行超储或将增加13840亿元,超储率环比或增加0.53个百分点。超储环比增幅高于2018、2022至2023年同期,低于2019至2021年同期。综合考虑季末因素后,我们认为2024年9月银行间资金面或小幅收紧,DR007中枢上行幅度或将控制在5BP左右,即DR007中枢1.85%左右。非银机构资金面方面,跨季时R-DR利差通常季节性上行。2024年9月R007中枢可能位于1.95%附近。

9月末在跨季因素的影响下,我们预计DR与R或均将小幅上行。在此背景下,短债利率进一步向下的空间或不足。另一方面, 9月份政府债务供给压力下降利多因素仍存在,同时在央行公开市场投放呵护下,资金利率大幅上行的可能性也不大。短债市场或整体趋于震荡。

报告正文

8月份,资金面趋于宽松(图1),但短债市场持续调整,以同业存单为代表的短债利率持续向上。

8月份政府债务融资超1.9万亿元,除去续作的特别国债仍超1.5万亿元,环比大幅上行,政府债务发行对流动性产生一定扰动。但同时,央行8月30日公告称,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,8月净买入债券面值为1000亿元,净投放流动性,资金面压力得到一定缓解。

9月份,资金面将发生哪些变化,对于短债市场又将产生什么影响?本文将进行解读。

1、9月流动性缺口预测分析

1.1

因素一:政府债务发行与资金下拨

政府债务发行是影响资金面的重要因素。我们认为,9月份政府债务净融资规模或相较于8月环比下行,但整体规模仍较大。

地方债方面,今年1-7月,地方债发行节奏相对滞后。但8月地方债供给明显加速(图3),此种发行强度或将持续至9月份。

在9月份发行计划方面,根据中国债券信息网的统计,截至8月30日已有28个省、区、计划单列市公布2024年9月份地方债发行计划。经过梳理后我们发现,9月份新增地方债发行规模相对较多,已披露省区市计划发行为7222亿元(图4)。

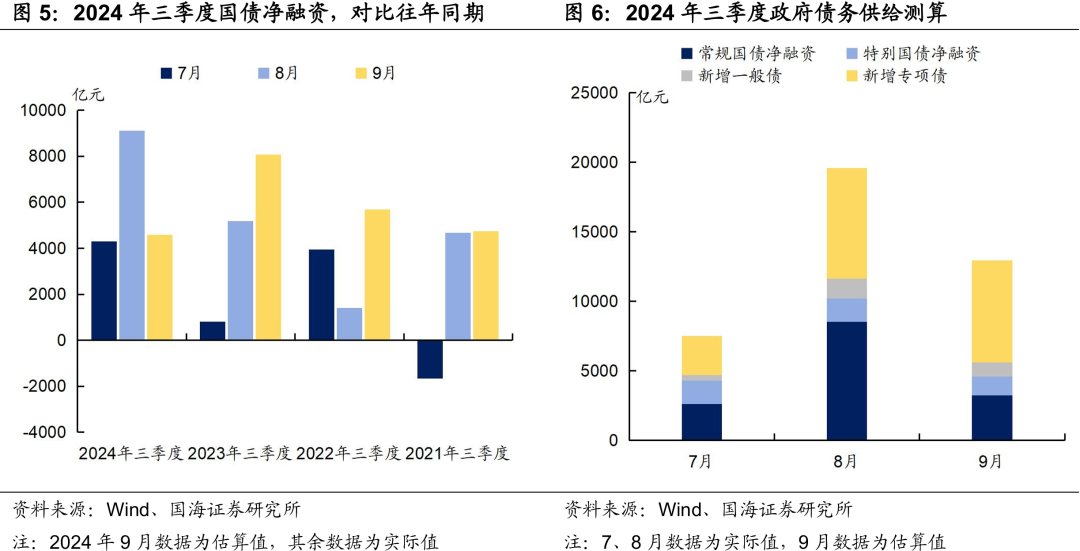

在此背景下,8月份国债发行强度也有所上升。8月份关键期限国债(1Y、2Y、3Y、5Y)单笔发行规模上行至1230亿元左右,我们认为此种发行强度或将持续至9月份。综合财政部已经公布的三季度常规国债、超长期特别国债发行计划,我们估算9月份国债净融资或达到4595亿元,规模并不明显高于历史同期(图5)。

综合计算,我们认为9月份政府债务供给规模(国债净融资 新增地方债)或达到12952亿元(图6),环比8月份下行6648亿元。我们认为,9月份政府债供给规模环比下行,资金面压力或有所缓解。

1.2

因素二:常规财政收支

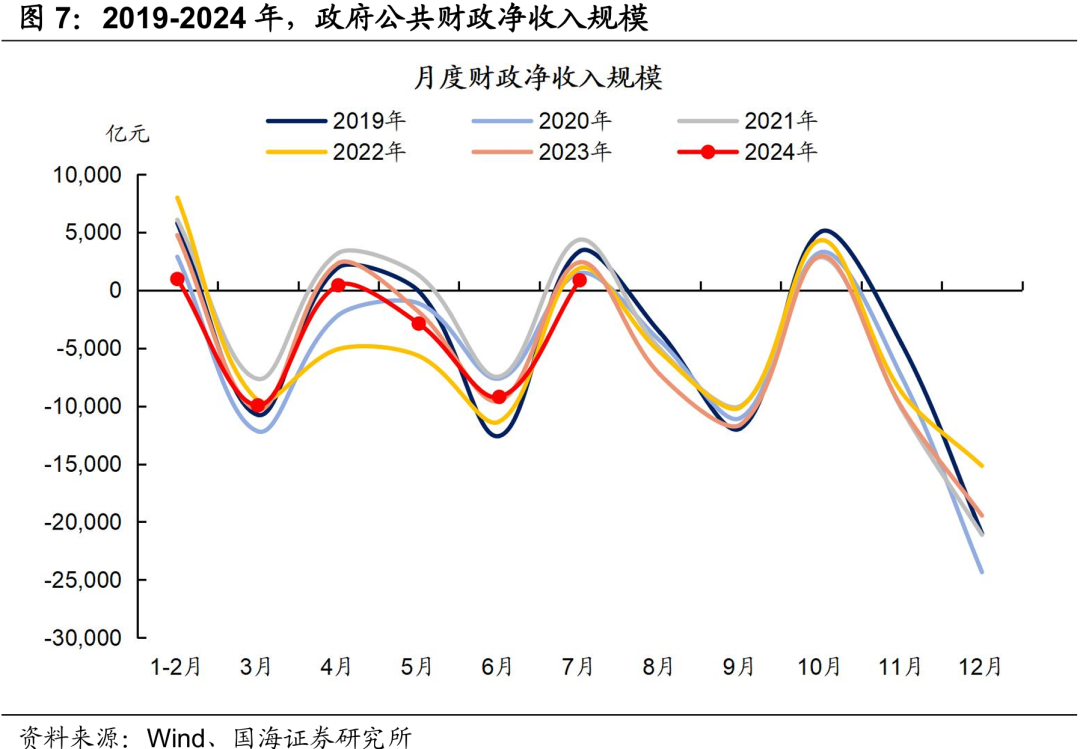

9月份通常为财政净支出月份。

2019年至2023年9月同期,公共财政平均净支出10929亿元(图7)。我们认为,可以采用上述历史平均数据估算2024年9月财政净支出强度,同时该笔财政支出下拨,或将形成同等规模的流动性补充。

1.3

因素三:信贷投放

信贷投放带来派生存款增长,将会促进超额准备金转化为法定准备金。

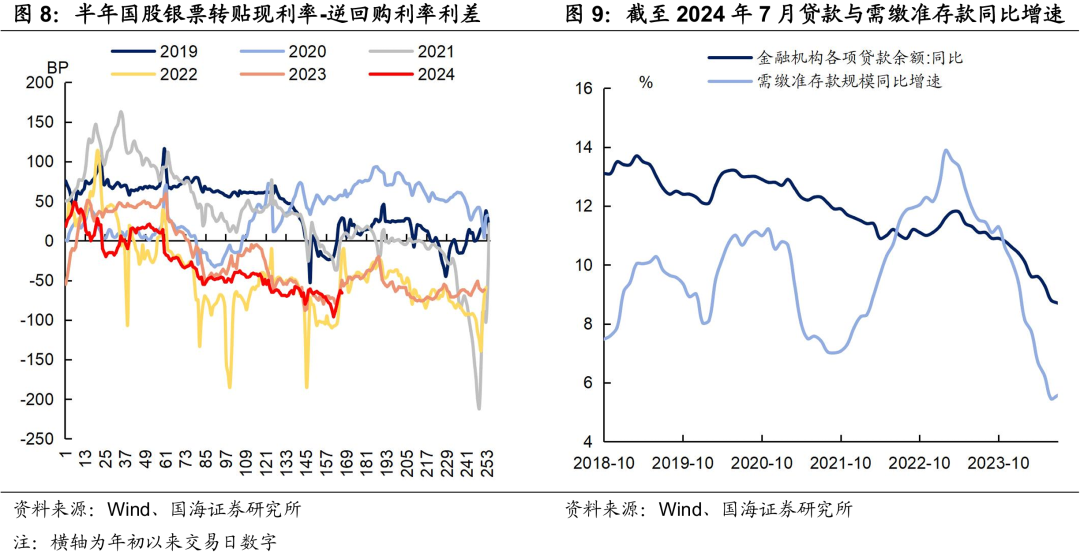

不过从票据利率上来看,2024年8月末“半年国股银票转贴现-7天逆回购”利差走势弱于2019年至2023年同期 (图8),我们认为近期信贷投放同比增速可能表现一般,8月份信贷同比增速及需缴准存款规模同比增速或进一步下行(图9)。

综合计算,我们认为9月份法定存款准备金规模环比或增长1879亿元,并带来相应规模的流动性消耗。

1.4

因素四:M0、外汇占款变动

库存现金方面,往年9月同期M0倾向于小幅环比增加。2019至2023年9月M0环比平均增加1858亿元,使得资金面产生小幅缺口。

外汇占款方面,2024年5、6、7月,外汇占款环比下行190亿元、361亿元、350亿元。我们认为,近期资本外流压力对资金面影响或不大,9月份外汇占款环比变动假设为0。

1.5

因素五:跨季流动性准备

综合来看,9月份有利于流动性补充的因素较多。因素一至因素四加总,我们预计9月份超储或将增加13840亿元,超储率环比或增加0.53个百分点。

不过,超储增加并不意味着资金面宽松,因为我们还必须考虑季末、年末时商业银行为了应对MPA考核,通常会减少资金融出,造成银行间流动性缺口扩大的影响。

这部分资金需求不易测算,然而我们可以通过对比历史同期,判断资金面走向。对比历史同期,我们预计2024年9月超储率环比增幅,高于2018、2022至2023年同期,低于2019至2021年同期(图10)。

我们认为在外部因素推动下,商业银行跨季资金面整体可控。2024年9月银行间资金面或受季末因素影响小幅收紧,DR007中枢上行幅度或将控制在5BP左右,即DR007中枢1.85%左右。

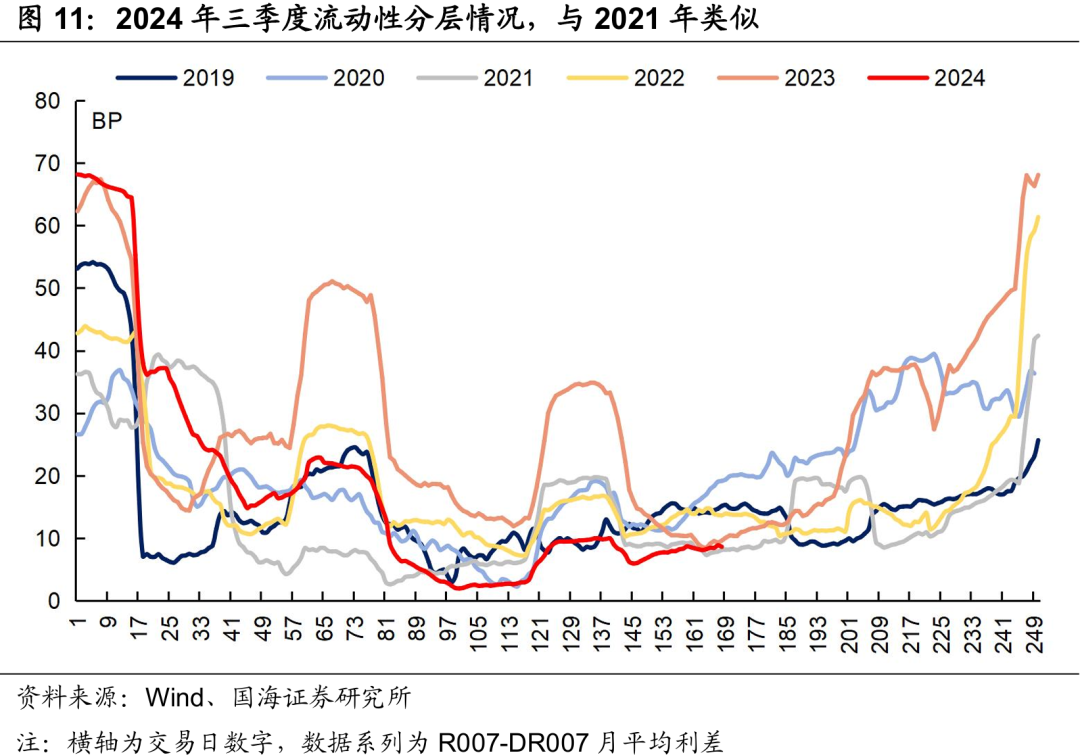

非银机构资金面方面,跨季时R-DR利差通常季节性上行。类比2021年9月末同期,R007-DR007利差中枢或在10BP左右(图11),即2024年9月R007中枢可能位于1.95%附近。

2、短债怎么看?

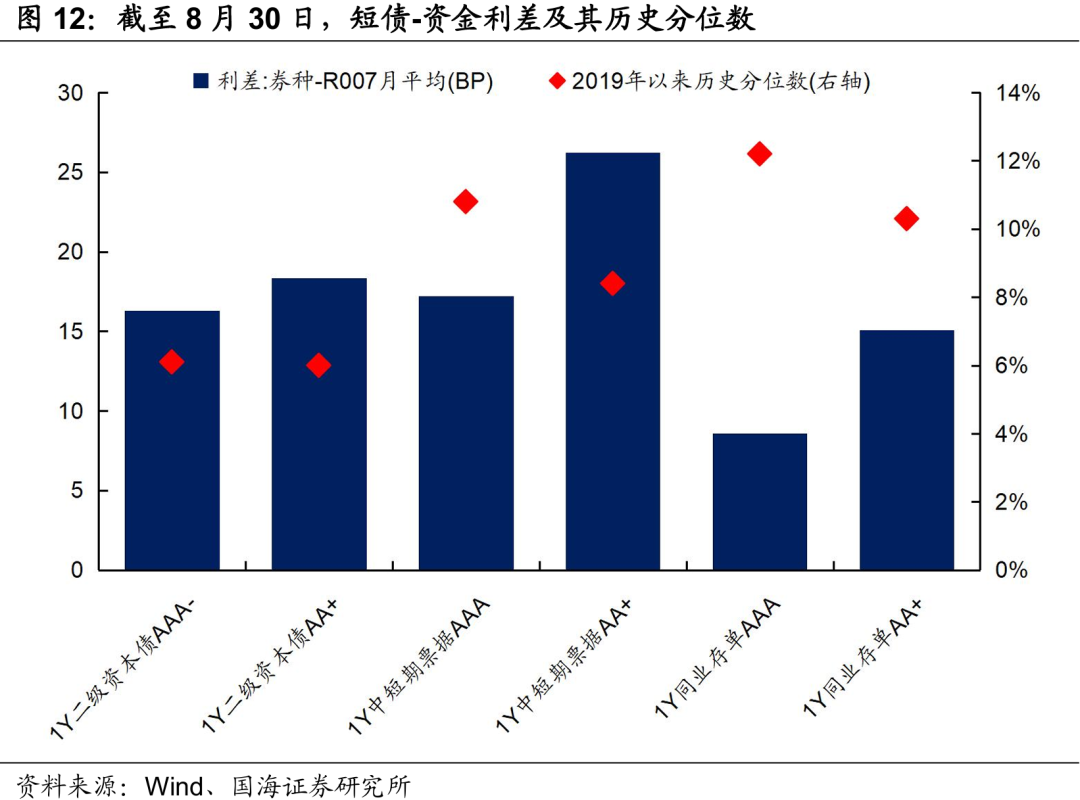

债市方面,截至8月30日,“主流短债品种-R007”利差,多位于2019年以来历史分位数的10%左右,利差保护较低(图12)。

9月末在跨季因素的影响下,我们预计DR与R或均将小幅上行。在此背景下,短债利率进一步向下的空间或不足。

另一方面,我们认为9月份政府债务供给压力下降利多因素仍存在,同时近期央行进行公开市场操作,反映出对于资金面支持态度,在央行公开市场投放呵护下,资金利率大幅上行的可能性也不大。短债市场或整体趋于震荡。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。