9月24日消息 传闻中的存量房贷利率调整终于落地了。

赶在24日开盘之前,央行、金管总局、证监会联手放大招。在金融支持经济高质量发展的发布会上,央行行长潘功胜表示将降低存量房贷利率并统一房贷最低首付比例。引导商业银行将存量房贷利率降至新发房贷利率附近,预计平均降幅大约在0.5个百分点左右。统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷最低首付比例由25%下调到15%。

潘功胜表示,此次存量房贷利率下调预计惠及5000万户家庭,1.5亿人口,平均每年减少家庭利息支出1500亿元左右。

根据媒体测算,当前存量房贷平均利率大约在3.92%,此次降低50个基点,如以商贷额度100万元、贷款30年还款方式计算,每月月供减少大约280元,30年可以减少利息支出共10万元。

此外对于存量房贷跨行转按揭安排,潘功胜表示,初期会先在本行内实施转按揭,下一步再考虑是否需要跨行转按揭。

金管总局局长李云泽表示为支持刚性和改善型的住房需求,金融总局将配合人民银行积极推进委托降低存量房贷利率,减少居民房贷支出,提高人民群众的获得感,同时进一步推动城市融资协调机制落实见效,打赢保交房的攻坚战,促进房地产市场平稳健康发展。

各大商业银行此次总共损失了6.3%净利润

值得注意的是,个人住房贷款依然在银行信贷资产中占据着重要的地位,占比超过全部贷款总量的20%。在存量房贷利率下调刷屏的同时,作为银行优质信贷资产个人住房贷款,存量房贷利率的下调势必会对商业银行带来重大影响,最为直观的就是各大商业银行每年总共将损失掉15000亿元房贷收入。

而据金融监管总局数据显示,2023年商业银行净利润2.38万亿元,这也意味着与去年相比,各大商业银行此次总共损失了6.3%净利润。

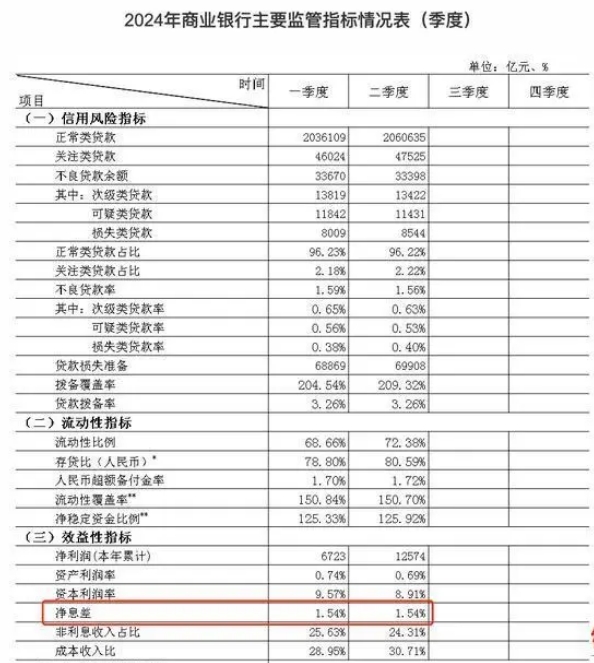

据中国银行研究院此前测算,存量房贷利率下调50BP(0.5个百分点),则将导致银行净息差降低7BP,营业收入下降3%,净利润减少6%。2024年第二季度,商业银行净息差为1.54%,同比下降20BP,已经降至有统计以来最低水平。也就是说,除非存款成本有同等甚至超额下调,否则银行,尤其是存量房贷占比较高的银行,会面临更大的压力。而2024年上半年,多家银行营收、利润均出现负增长,便与净息差承压有关。

华创证券表示从短期来看,本次存量按揭贷款利率下调对25E银行的息差和净利润的负向冲击较大,假设本次存量按揭贷款利率平均下调50bp,25年初1年期/5年期LPR均下调20bp,并考虑25年初按揭重定价,则分别对24E/25E的息差影响为-1.8/-17bp,对净利润的影响分别为-1.52%/-14.5%。

8月9日,金融监管总局发布2024年二季度银行业保险业主要监管指标数据情况,其中提到我国商业银行净息差为1.54%,与一季度持平,仍低于净息差1.8%的“警戒线”。

为了保证银行体系有充足的子弹,李云泽在国新办新闻发布会上表示,将对6家大型商业银行增强核心一级资本,按照统筹推进,分期分批有序实施,持续督促大型商业银行提升精细化管理水平,强化资本约束下的高质量发展能力。

个人房贷不良率上升

在银行净息差承压的同时,上半年个人住房贷款出现了规模下降、不良率的上升势头。

据统计显示,截至6月末存量房贷规模为37.8万亿,央行8月30日发布的《2024年二季度金融机构贷款投向统计报告》显示,2024年二季度末,个人住房贷款余额37.79万亿元,同比下降2.1%。而央行此前发布的《2023年金融机构贷款投向统计报告》显示,2023年末,个人住房贷款余额38.17万亿元,同比下降1.6%。这意味着,今年上半年,个人住房贷款余额减少了3800亿元。

A股上市银行2024年半年报数据显示,截至二季度末,六大国有银行合计个人住房贷款余额25.49万亿元,相比年初净减少3254.71亿元。今年上半年,邮储银行是国有大行中唯一实现个人住房贷款增长,工行、建行、农行、中行和交行的个人住房贷款余额均较上年末出现下降。

截至6月底,建设银行的个人住房贷款余额6.31万亿元,较上年末减少764.66 亿元,降幅1.20%;农业银行个人住房贷款余额从2023年底的5.17万亿元,减少至5.07万亿元;交通银行2024年上半年个人住房贷款余额较上年末减少16.73亿元,降幅0.11%;中国银行个人住房贷款余额从2023年末的4.79万亿元减少至4.75万亿元

需要注意的是,在个人住房贷款中出现了良机分化的情况,一部分人选择提前还贷导致住房贷款出现规模下降,还有一部分人房贷出现了逾期的情况。

在42家上市银行半年报中有21家银行披露了半年度个人住房贷款的不良率,其中19家出现不同程度的提升,按照平均值计算,21家银行不良率提升了0.1个百分点。

六大行方面,,除了邮储银行实现了个人住房贷款不良“双降”之外,工商银行、建设银行、农业银行、中国银行和交通银行等五大行个人住房贷款的不良率均出现上升,不良率分别上升了0.16、0.12、0.03、0.07和0.11个百分点。从绝对值看,截至6月末,六大行中工商银行的个人住房贷款不良率最高,为0.60%,交通银行的个人住房贷款不良率最低,为0.48%。

此外,青农商行、兰州银行、郑州银行、重庆银行和渝农商行的个人住房贷款不良率均超过了1%,分别为1.33%、1.25%、1.12%、1.08%和1.05%。

41BP的“加点利差”就此被填平

今年以来,央行两次下调5年期以上LPR合计35BP至3.85%,同时取消了全国层面首套、二套房贷利率下限。目前除了北京、上海和深圳房贷利率未取消下限外,全国其他城市均取消了利率下限。多个城市新发放的首套住房贷款利率已降至3.2%左右,还有部分城市首套房贷款利率降至3%以下。在广州,华润银行首套房贷利率可低至2.89%,与公积金2.85%的利率几乎持平。

此次存贷利率平均降幅大约在0.5个百分点左右,也诚意满满。据天风证券宋雪涛此前测算,今年二季度,新发行房贷的平均利率是3.45%,也就是说,新旧房贷的利差有76个BP。当中有35BP是“临时利差”,主要原因是目前大多数存量商业性个人住房贷款的重新定价周期为1年。

今年5年期LPR已经累计降息35bp,明年初存量房贷利率会随着一年一度合同更新而下调。剩余的41BP是“加点利差”。主要原因是房贷利率换锚后的“加点”保持恒定,不能跟随新房贷合同的加点水平下调。

而如今41BP的“加点利差”就此被填平。

对于此次存量利率下调的具体时间,中国人民银行行长潘功胜也提醒民众:“因为涉及的借款人很多,银行也需要有一定的时间进行必要的技术准备,估计银行很难马上给你办这个事情,所以大家不要今天下午就跑到银行去了。

不过,目前有银行工作人员透露已在进行系统调试。