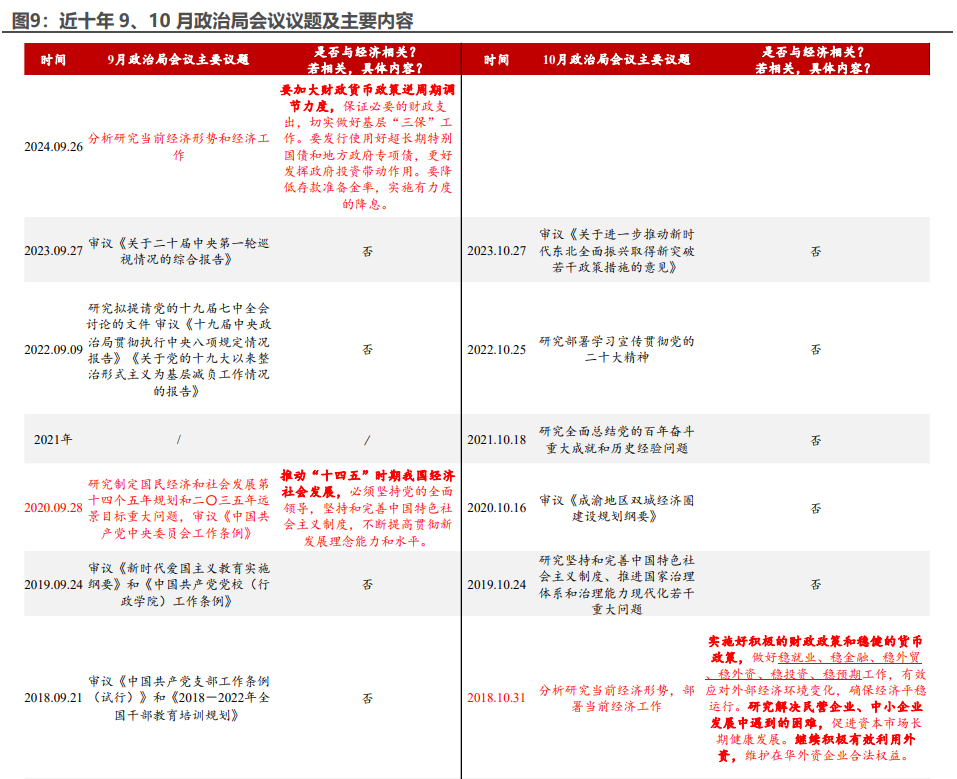

9月政治局会议公开讨论经济问题,这在十八大以来可能还是第一次。上一次在非传统月(4、7、11/12月)讨论经济问题除了特殊的2020年外,还得追溯到2016年和2018年的10月,足见这次会议的分量和不寻常。会议内容概括起来看:经济上的务实,政策上的转向,对于后续的政策、尤其是增量财政的落地,不妨乐观一些:

首先,经济上为“努力完成”还是“坚决完成”盖棺定论——关键在“努力”,“5%左右”的增长目标有动态空间。

其次,“努力”离不开政策发力,这一轮政策靠什么?靠财政、靠地产、靠资本市场,最终可能还是要靠消费。

第三,从具体内容看,很多表述和此前发生了明显,甚至根本的改变:

· 财政:开始强调财政的逆周期力度了,这可能是最能体现政策立场转向的地方,尽管存量依旧强调政府投资,但是增量政策很可能会更加偏向民生和消费。

· 地产:这可能是去年不提“房住不炒”之后最重要的变化,地产内容不再局限于风险提示,而是明确要求“促进房地产市场止跌回稳”,从控量的政策来讲,这次更加重视“价”。

· 资本市场:不仅仅是要“提振信心”,而是要切切实实“提振市场”。政策迈出了至关重要的一步。

· 消费:这可能是未来经济最重要的抓手。与此前不同,本次会议对于投资以及产业政策讨论不多,而无论是稳房价、稳股市,还是基层“三保”、狠抓“就业”,亦或是促进民营经济、支持养老、创造新业态,最终的落脚点都是让消费好起来。

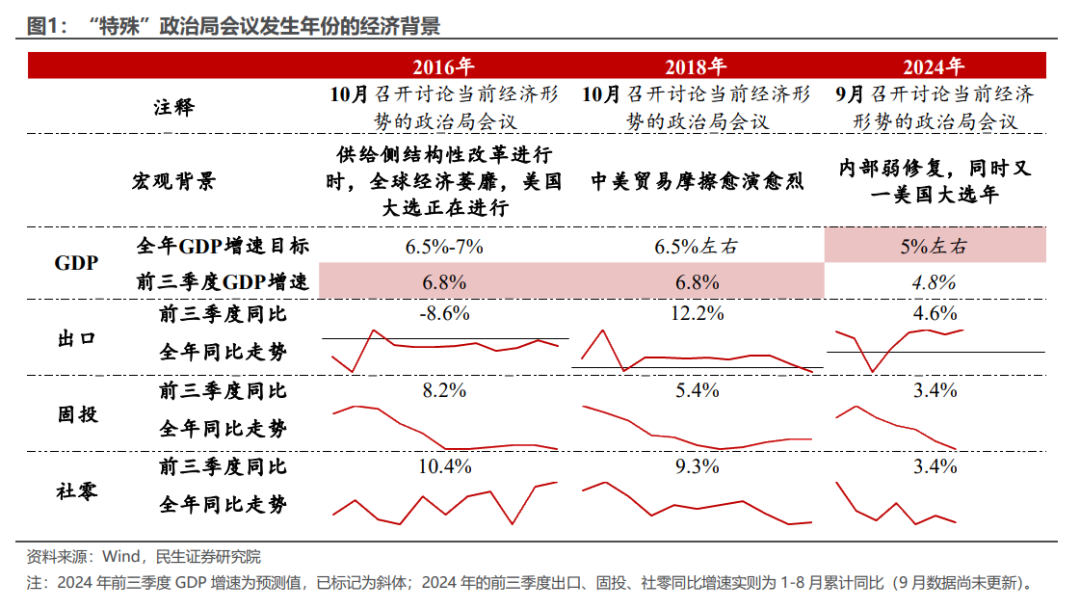

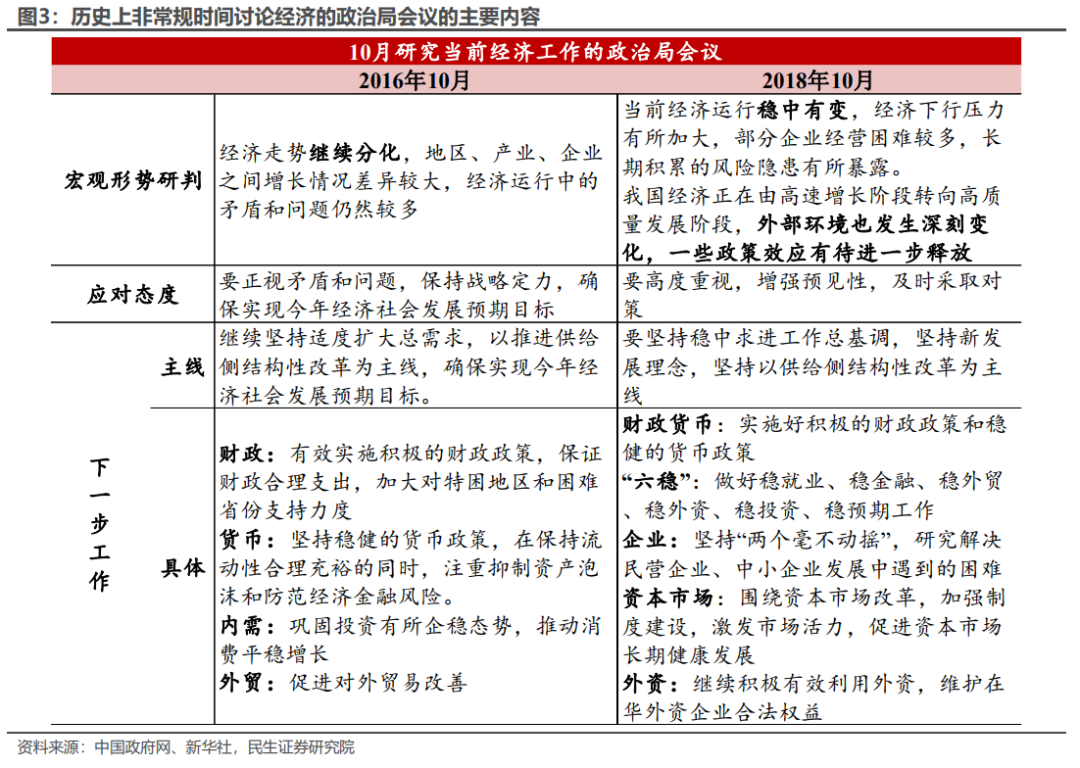

为何今年如此特殊?可能还是源于内外的经济压力。我们可以透过十八大以来的唯二两次讨论经济工作的10月政治局会议得到一些线索—2016年和2018年发生过:

2016年经济“缓中趋稳”,经济增速破“7%”:内部是供给侧改革推行后经济结构性矛盾与发展分化风险,外部是美国大选、“脱欧”等地缘政治不确定性风险。随后10月召开的政治局会议阐明应对态度“要正视矛盾和问题,保持战略定力”,捋清了2016年年内“内部抓经济,外部做好政策储备”的宏观主线。具体工作安排上:财政注重区域均衡,货币强调去杠杆与防风险;巩固投资与消费的企稳回升态势。

2018年中美贸易摩擦,前三季度经济同比增速呈放缓态势。实体需求预期走弱叠加持续的金融去杠杆对信用投放的影响,政策调整面临压力,贸易摩擦的冲击下国内经济从“外需”向“内需”换挡的诉求攀升。当年10月政治局会议明确宏观形势“经济运行稳中有变,外部环境也发生深刻变化”,应对需“增强预见性,及时采取对策”。具体工作安排上:稳预期、扩内需、助民企是首要任务;资本市场改革、激发市场活力也被纳入提纲。

2024年外有美国大选,但是更大的问题在于,扭转偏弱的内需离不开系统、协调的政策“组合拳”,而且宜早不宜晚。这一点我们在之前的报告里多次提及,当前内需的紧缩循环、青年就业问题的凸显以及财政支出的捉襟见肘,都意味着要稳住经济增长,需要在第三季度末、第四季度初,尽快从顶层设计上出台强力的政策组合,光靠金融政策是不够的。

本次会议最具标志性意义的,无疑还是财政政策成了增量政策的抓手:背后隐藏的两大边际变化。第一是重民生,主要体现在与财政相关的表述中关于“三保”的内容比以往前置了,并且对于“三保”支出的表述也从7月的“优化财政支出结构”变成了“保证必要的财政支出”。昨日(即9月25日)对特困人员下达一次性补助、发布《关于实施就业优先战略促进高质量充分就业的意见》,其实都是“预告”了政策对于民生的重视程度有所提升。除此之外,9月政治局也再次提及了重点人群就业、低收入人口救助帮扶,当然,“字里行间”的民生信号都需要财政支出予以配合。

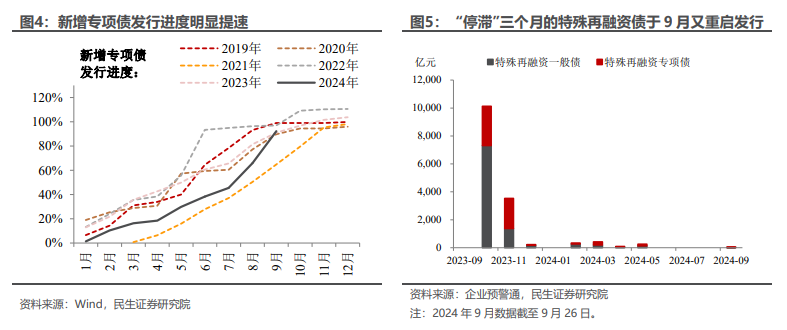

第二是从存量转增量。虽然“发行使用好超长期特别国债和地方政府专项债”的表述并未改变,但在存量政策使用“渐近尾声”的过程中,增量政策的来临或许也“正在路上”了。政治局会议对于总量政策的基调从7月的“及早储备并适时推出一批增量政策举措”、变成了9月的“加力推出增量政策”,通过当前新增专项债发行进度明显提速(已发行全年额度的92.3%)等情况,我们认为“有效落实存量政策”的政策基调已经基本兑现,下一步的重中之重便是增量政策的诞生。

财政增量政策可能的“三支箭”?

一是做好基层保障,解决居民(尤其是困难人群)的后顾之忧,这也是此次政治局会议透露出的核心理念,“惠民生”和“促消费”正是核心所在。

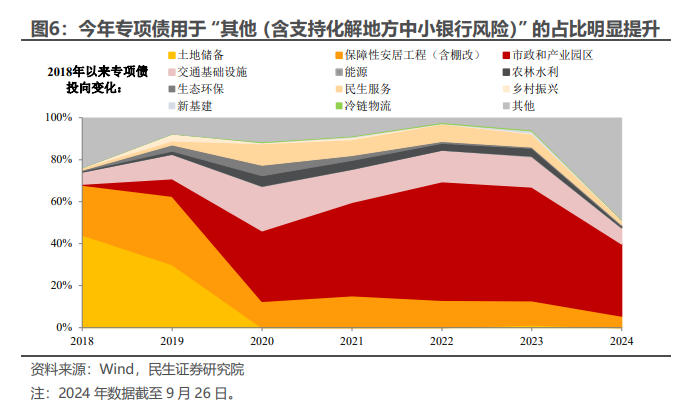

二是支持化解债务,缓解地方后顾之忧,包括已“停滞”三个月的特殊再融资债于9月又重启发行、今年专项债用于“其他(含支持化解地方中小银行风险)”的占比明显提升,这些都是国家支持地方留下的“痕迹”。

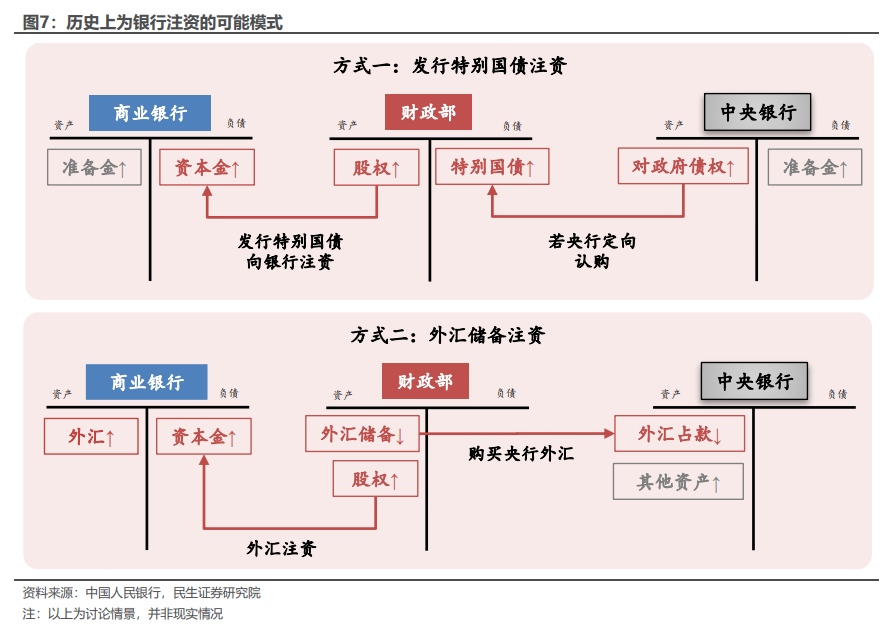

三是银行注资,稳定金融支持经济压舱石,根据1998、2007年的两次经验,财政发债、央行配合可能是具体手段。

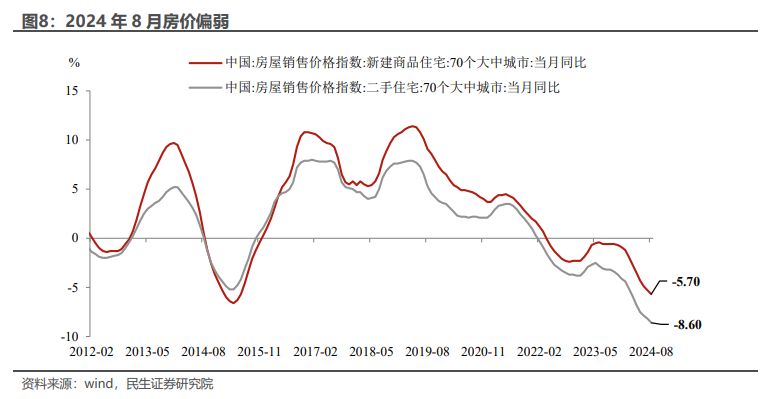

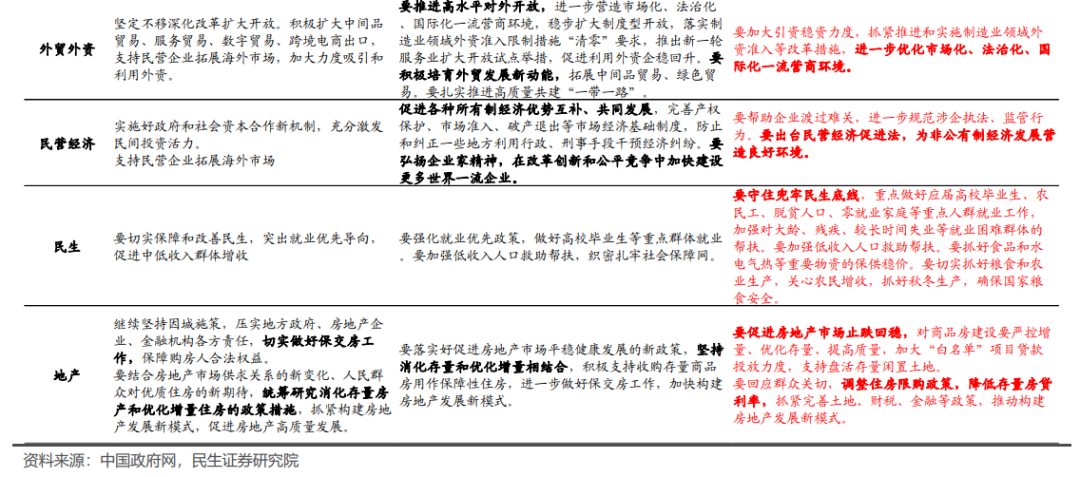

地产:不再局限于防风险,“止跌回稳”目标更明确。具体要求上,“严控增量”或意味着二、三线城市对新开工项目更加谨慎,“优化存量”可能需要政府收储发挥更大作用,不排除财政资金进场支持的可能性。结合“调整住房限购政策,降低存量房贷利率”的表述,地产下一步的倾向可能是控制供给、促进需求,“止跌回稳”考虑的可能更多是价格层面。

资本市场:从“提振信心”到“提振市场”。一是表述定调更高,从一年多前的“活跃”升级为“努力提振”。二是部署更加具体、可落地,从7月的“提振投资者信心”到今天的“提振资本市场“,“中长期资金入市、上市公司并购重组”等措施逐个提及,与周二国新办央行创设两项支持股票市场工具、以及证监会公布一揽子政策前后呼应。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。