聚丙烯:供应增加叠加需求预期转弱东北市场价格或弱势难改

导语

2025年四季度,东北PP市场价格跌后回暖又连续下跌,春节前东北区域货源供应仍较为充裕,且随着天气降温,下游部分行业将提前进入假期,预期需求转弱,预计东北区域价格**继续下移。

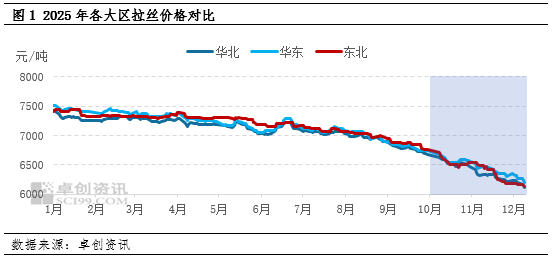

供应压力增加 东北市场价格下跌

2025年四季度东北PP市场价格呈现跌后小涨又回落的走势,价格**较上季度继续下移。10月上旬,受生产企业库存压力增加及下游需求释放不及预期影响,市场价格下跌明显;10月下旬,原油价格上涨,成本端支撑增强,叠加期货价格小幅反弹,提振市场情绪。同时,区域内装置检修集中,现货资源紧张,加之东北地区收获季节塑编袋需求增加,推动市场价格小幅上涨。11月上旬,受前期装置检修的影响,东北区域内现货资源并不宽松,生产企业多挺价为主,货源成本支撑较强,下游多谨慎刚需补货,持货商实盘让利促成交,市场价格虽有下跌,但跌幅有限;11月下旬到12月上旬,区域内装置多稳定生产,前端生产企业存在**的累库情况,供应压力增加,市场价格连续下跌,叠加期货连续下行,下游观望情绪加重,在供需双弱的拖累下,东北PP市场价格跌幅扩大。截至12月17日,四季度东北PP拉丝市场均价在6378.92元/吨,较三季度下跌8.81%。

供应持续增加 需求存转弱预期

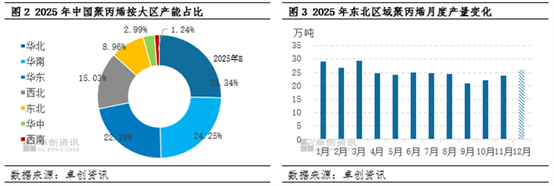

12月东北区域暂无新装置投产,检修装置相对较少,装置多稳定生产,且随着油价下跌,生产企业利润有所修复,企业开工负荷居于高位,12月产量预计增加至25.86万吨,环比11月上涨8.92%,春节前东北区域内暂无新增装置检修计划,供应压力将持续施压价格。

需求端来看,塑编、注塑以及膜料刚需相对稳定,但在原料价格持续下跌的情况下,下游工厂对原料采购情绪更为谨慎,多按单生产,备货意愿不强;目前下游订单普遍跟进不足,春节订单也未见明显改善。另一方面,随着降温以及降雪的增加,东北部分中小企业要比其他区域更早进入假期,目前下游多数领域开工未见明显下滑,但下游部分管材工厂已进入假期,需求转弱的迹象开始显现。

供强需弱格局加剧 春节前价格**继续下移

预计到春节前东北PP市场价格**继续下移。原油预计继续承压,对PP成本支撑趋弱。供需面来看,东北区域内生产装置稳定,暂无新的装置检修计划,市场供应相对充裕,随着降温以及降雪的增加,下游工厂开工负荷预计下滑,需求面难有好转,进一步拖累PP现货价格下跌。基于此,预计春节前PP东北市场价格震荡后下行,以拉丝为例,PP东北市场价格运行区间在5950-6350元/吨。

文|胡雪梅

温馨提示:投资有风险,选择需谨慎。

本文 易百科 原创,转载保留链接!网址:/lctz/245804.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。