最近网上出现很多对央视新闻《每周质量报告》内容的讨论,涉及“保险事故车维修现状调查”,又将大家的注意力吸引到事故车维修上。

央视新闻《每周质量报告》聚焦了两个方面的问题:不合格的修理厂与不合格的零部件,试图从广泛的社会视角来揭示事故车维修乱象;并通过对“维修资质”的认定,和完备的零部件“合格”手续的审视,来“传授”车主们如何保护自己的合法权益。

但毕竟只是一个新闻媒体,对于事故维修这种专业性非常强、涉及面非常广的行业复杂性的认知,还是趋于表面化了。

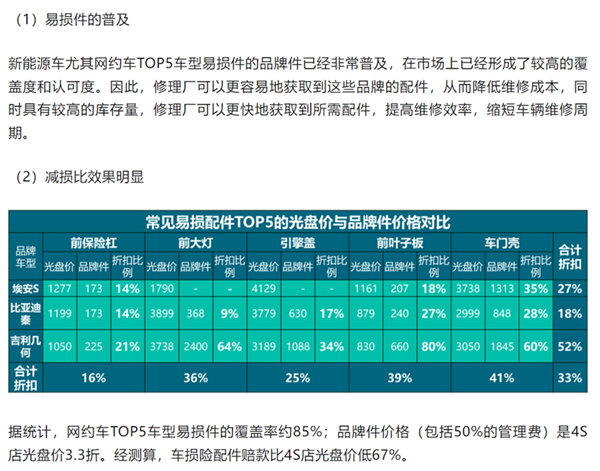

笔者在某篇有关车险理赔的文章中,看到这样一段文字和图表:这里面比亚迪秦前大灯(光盘价)4S店价格为3899元,而品牌件价格竟然只要368元。

两组数字之间的巨大落差,才真正揭开了事故车维修乱象的根源。

01、保司为承保利润打响保费价格战

保险公司给这些“不合格”开绿灯,出发点只有一个:降本增效。

特别是919综改,要求将车险综合费用率降低至25%,综合赔付率上涨至75%,这让险企的日子越来越“艰难”,车险赔付的压力越来越大。

车险业务是财险公司的一部分,车险保费收入大约占总财产险保费收入的55%。

而车险公司的盈利来源有两个:

一是通过收取保费和支付赔款之间的差额,来获得利润,。如果车险公司的保费收入超过其赔付成本,就会形成承保利润。

另一个重要利润来源是投资收益,车险公司收取的保费中,除了直接用于赔付的部分,剩余的资金通常会被投资于各种金融产品,如债券、股票等,以获取投资回报。

根据中国人保2023年度董事会经营评述内容:2023年,人保财险机动车辆险实现原保险保费收入2856.26亿元,车险综合成本率96.9%,其中赔付率为70.4%,费用率为26.5%,即车险利润率3.1%;实现总投资收益441.15亿元,总投资收益率3.3%;集团全年归属于母公司股东的净利润227.73亿元。

人保在车险行业内的盈利水平是数一数二的存在,其盈利水平尚且如此,就不用说其它的车险公司了。

于是提高盈利水平,就成了几乎所有车险企业时刻追求的目标,而投资收益的获取难度,远远超过承保利润的获取难度。所以车险公司将盈利的着力点,不约而同放在了车险的承保利润上。

既然收取保费和支付赔款之间的差额就是承保利润,增收节支就是必须被执行的行动纲领了。

为了增收,各个车险公司在车险收费标准上可谓绞尽脑汁,各类明折暗扣层出不穷,各种返佣手续费明争暗斗,没有最低,只有更低。

这样的保费价格战,如同今天车市的价格战一样,除了头部的人太平,其余的车险公司几乎都是亏损的;这才有了这几年一轮又一轮的车险费率改革,总在试图让车险的收费更单纯和透明一些。

02、“资源换资源”,成为事故维修乱象的推手

而早在这些费改之前,为了挣脱出前述降价“增收”泥沼之外,如同发明了汽车销售中天怒人怨的压库模式的苏先生一般,冯先生在车险界龙头公司另辟蹊径地推出“资源换资源”的节支新招,让事故车维修一步一步沦落到假冒伪劣横行无忌的地步。

“资源换资源”刚开始仅仅只是以“批量”提供事故车的名义,要求4S店在配件终端用户价的基础上,给予5%-10%的折扣;其它维修企业则是在4S店的终端用户价的基础上,以70%的价格予以赔付。

这个时期处于乘用车普及的初期,市面上不要说假冒伪劣的汽车配件,连原厂配件都供不应求。4S店基本上是维修技术和汽车配件的唯一供应渠道,并且由于品牌和车型不断出新,很多品牌在省会城市才有唯一的4S经销商。如果4S店不愿意在配件终端用户价上给折扣,车险公司往往就要吃瘪,除了忍痛割肉赔付,几乎无计可施。

随着私家车的快速普及,事故量也随之增高,那时候的国产车不像今天如日中天,私家车基本都是外资品牌,早期的神龙富康一根前保险杠的终端用户价就高达2240元,你敢信吗?!

正是这种近乎天价的原厂件价格铺就的温床,催生了假冒伪劣汽车配件这颗罪恶之花。

事故车维修中使用量最大的是覆盖件,而覆盖件基本都是冲压焊接件和注塑组合件,这些非原厂配件即使装车了,也丝毫不影响车辆的使用;那些所谓的高仿件,从外观上看,不是行家里手,几乎无法分辨真假。

一边是想降成本却苦无对策的车险公司,一边是苦寻销路不得其法的仿冒零部件生产商,如同苍蝇遇到了臭鸡蛋,一拍即合!

毋庸讳言,中国假冒伪劣汽车配件的最大买家,正是车险公司。

有了这些假冒伪劣汽车配件的供应,车险公司就开始在资源换资源的基础上,玩起了“资源分配”,也就是车险公司会跟一些大型社会修理厂签订合作协议,支持社会修理厂使用“高仿件”、“副厂件”等仿冒汽车配件,进行事故车维修。

由于仿冒件与原厂件之间存在巨大价差,一方面车险公司有效降低了赔付金额,摆在桌面上的业绩指标得到了优化。

一方面定损岗、核损岗等相关岗位的人员,都能够获得丰厚的“回报”,所以车险公司从上到下都积极发展合作修理厂,甚至一度将这些合作修理厂中的佼佼者发展成“定损中心”。

“定损中心”的设立,导致4S店大量事故维修业务的外流,这种局面终于撬动了4S店配件价格的松动,配件9折成了车险公司与4S店之间的行规并延续至今。

03、主机厂对配件的随意定价,才是乱象根源

随着车险公司经营的发展,各项经营成本越来越高,降本的压力进一步提高,“资源换资源”从事故车送修换取配件降价,延伸到新车保险和续保领域;车险公司的资源从事故车送修,具化到送修产值与合作维修企业收取保费金额的对应。

加上4S店遍地开花,维修产能迅速过剩,车险公司事故送修“资源”的价值愈发显得珍贵,这也让车险公司要求换取更多资源时,显得更加理直气壮和理所应当。

正是因为车险公司需要的不是事故维修质量,而仅仅只是维修价格,加上主机厂动则500%甚至800%的零整比配件定价,让汽车维修市场上充斥着大量的假冒伪劣汽车配件。

发展到今天,这些汽车配件生产厂里面,不乏规模扩大甚至注册了商标,摇身一变成了所谓品牌件生产者,虽然不再假冒,但是依然没改伪劣的本质。

行文至此,再来回看文章开头提到的图表,比亚迪秦前大灯4S店的价格为3899元,而品牌件的价格竟然只要368元,这能是同一个配件吗?这种配件即使有合格证又如何?它合的会是哪家的格?

而正是这种所谓的品牌件,是被车险公司视为降低成本的玄门妙境。

总结来看:汽车事故维修乱象的根源,在主机厂肆无忌惮地对汽车配件的随意定价!汽车事故维修乱象的推手,是汽车保险公司唯利是图、唯价格论的经营取向!